12月9日晚间,宁夏建材(600449)一则关联交易合同终止公告引发资本市场关注。公告显示,公司全资子公司宁夏同心赛马新材料有限公司(下称“同心赛马”)将终止与苏州中材建设有限公司(下称“苏州中材”)签署的EPC总承包合同,而这份签订于4年前、金额高达7.1亿元的合同,截至终止前仅完成121.27万元的工程结算,剩余绝大部分内容均未实施。

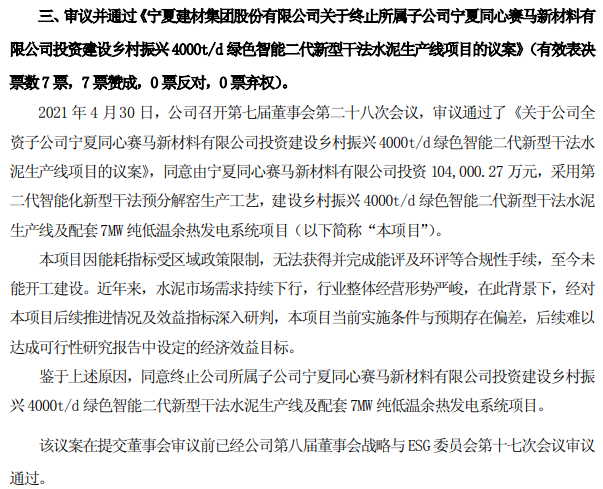

时间回溯至2021年5月,宁夏建材通过董事会及临时股东会双重审议,敲定了这笔重要关联交易。根据当时的决议,同心赛马就“乡村振兴4000t/d绿色智能二代新型干法水泥生产线及配套7MW纯低温余热发电系统项目”,与苏州中材签署EPC总承包合同,由后者全面负责项目建设。按照规划,该项目采用第二代智能化生产工艺,建成后将形成年产124万吨熟料(其中38万吨外销)、100万吨水泥的产能,配套的余热发电系统还能实现能源循环利用,一度被视为公司拓展产能的重要布局。

这份标的额7.1亿元的合同,在税费构成上有着明确划分:设备部分适用13%增值税,施工部分适用9%增值税,其他费用则适用6%增值税,整体条款清晰规范。然而从后续履行情况来看,这份看似“稳扎稳打”的合同却并未按预期推进。公告披露,苏州中材在合同签订后仅提供了部分场平工程施工服务,对应的结算金额仅为121.27万元,占合同总金额的比例不足0.2%,项目主体工程始终处于停滞状态。

此次合同终止,实则是此前项目停摆的必然结果。宁夏建材在公告中明确指出,终止合同的核心原因是同心赛马投资的上述水泥生产线项目已被公司董事会审议通过予以终止,对应的总承包合同自然失去履行基础。而关于项目终止的深层原因,公司早在2025年10月21日的公告中就已给出答案。

据当时的董事会决议公告显示,该项目自规划以来便遭遇多重阻碍。最直接的问题是能耗指标受区域政策限制,始终无法完成能评、环评等关键合规性手续,导致项目迟迟无法开工建设。雪上加霜的是,近年来国内水泥市场持续下行,行业整体经营压力陡增,市场需求的萎缩让项目预期效益大打折扣。经过公司对项目推进条件及效益指标的深入研判,认为当前实施环境与最初可行性研究报告中的设定已存在显著偏差,后续难以实现预期经济效益,终止项目成为无奈但理性的选择。

从此次披露的终止协议细节来看,双方就合同收尾事宜达成了友好共识,核心条款聚焦于费用结算与责任豁免两大方面。根据协议,同心赛马与苏州中材确认原合同项下已履行部分无争议,未履行部分不再继续推进;已发生的121.27万元工程费用中,同心赛马已支付30万元,剩余91.27万元需于2025年12月27日前付清。尤为值得注意的是,协议明确自生效之日起,双方互不追究原合同项下的任何违约责任,这意味着这场涉及7亿余元的交易纠纷最终以“和平分手”告终。

对于投资者关心的合同终止影响问题,宁夏建材给出了相对乐观的回应。公司表示,此次终止交易是经过审慎研究并与对方充分协商后的结果,目前生产经营一切正常,该事项不会对公司整体生产经营及财务状况造成重大不利影响,更不存在损害公司及全体股东,尤其是中小股东利益的情形。

公开资料显示,宁夏建材的主营业务围绕水泥及熟料、商品混凝土、骨料的制造与销售展开,同时涉足运输服务、增值服务及数据中心业务,水泥相关业务仍是公司的核心营收来源。从最新业绩数据来看,公司2025年三季度表现呈现“营收降、利润升”的分化态势:前三季度营业收入40.45亿元,同比下降40.27%;但归母净利润2.21亿元,同比逆势增长29.62%,扣非归母净利润1.78亿元,同比增幅也达26.89%。不过单看第三季度,公司盈利能力有所承压,当季归母净利润1.16亿元,同比下降2.16%,扣非归母净利润1.02亿元,同比降幅扩大至9.14%。

行业分析人士指出,宁夏建材此次终止大额项目合同,本质上是对行业环境变化的主动适应。在“双碳”目标持续推进的背景下,高能耗的水泥项目面临越来越严格的政策管控,能耗指标成为制约行业新增产能的核心瓶颈。同时,房地产市场调整及基础设施建设增速放缓,共同导致水泥需求端持续疲软,不少企业开始主动收缩非核心或效益不佳的项目,以聚焦主业、优化资源配置。

对于宁夏建材而言,此次7.1亿合同“浅尝辄止”虽然避免了后续更大的投资风险,但也反映出公司在项目前期研判中可能存在对政策及市场变化的预估不足。未来如何在复杂的行业环境中精准把握投资方向,平衡政策合规与经济效益,将成为公司持续发展的关键命题。资本市场也将持续关注公司后续业务布局及业绩改善情况,尤其是在水泥行业整体承压背景下,公司能否依托现有业务优势实现稳定增长。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/67559.html