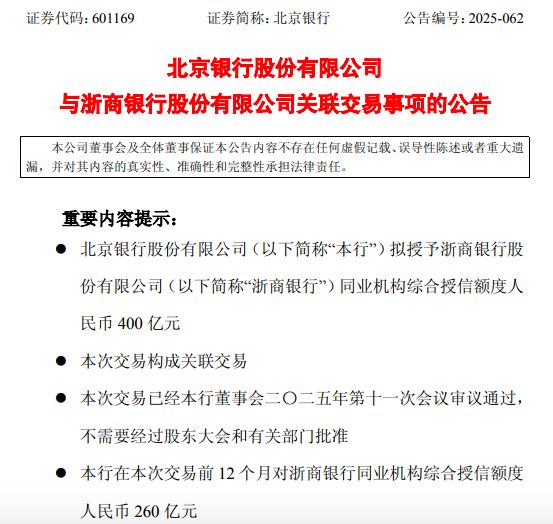

2025年12月9日,北京银行一则关联交易公告在金融圈投下重磅炸弹。这家资产规模近5万亿的城商行巨头,突然宣布拟向浙商银行授予400亿元同业综合授信额度,较上一周期260亿元激增53.8%。更令人震惊的是,这笔看似常规的银行间合作,竟被明确定格为"重大关联交易"。两家互不持股的万亿级银行,为何突然成为监管认定的关联方?这场罕见的资本联姻背后,究竟隐藏着怎样的利益棋局?

解开谜团的钥匙,握在一家从"明天系"阴影中重生的保险公司手中。信泰人寿保险股份有限公司,这家连续两年年报"难产"的险企,通过一系列精密的资本运作,悄然构筑了连接两家银行的隐秘桥梁。

时间拨回2023年一季度,信泰人寿首次出现在北京银行前十大股东名单中。此后通过二级市场持续增持,至2024年一季度持股比例已达4.7%,坐稳第四大股东之位。几乎同一时间,信泰人寿将目光投向同省的浙商银行,2024年一季度以自有资金买入其A股成为第七大股东。随后采取"A+H"双线增持策略,截至2024年三季度末,合计持股比例精准锁定在4.99%——这个微妙的数字,恰好停留在5%举牌线之下,巧妙避开了更严格的信息披露要求。

但真正让监管认定"关联关系"的关键一步,藏在人事安排的细节里。信泰人寿分别提名谭宁与王君波,出任北京银行与浙商银行的监事。这一看似普通的人事安排,在监管"实质重于形式"的原则下,构成了"重大影响"的核心证据。一位接近银保监会的人士透露:"派驻监事意味着能够参与银行重大经营决策,这种实质性话语权,远比单纯的股权比例更具关联认定价值。"

在低利率与"资产荒"的双重挤压下,信泰人寿重仓银行股的动机远不止股息那么简单。其核心诉求,藏在会计准则的精妙运用之中。根据《企业会计准则第2号》,当投资方通过派驻人员对被投资企业施加"重大影响"时,便可将股权投资从"交易性金融资产"转为"长期股权投资",并采用权益法核算。

这个会计处理的转换,产生了惊人的账面魔术。以浙商银行为例,信泰人寿通过"负商誉"确认直接获得46亿元账面收益(负商誉=收购价低于净资产的账面收益)。对于2025年三季度仍亏损3.3亿元、连续两年年报难产的信泰人寿而言,这笔会计利润无异于雪中送炭。偿付能力报告显示,尽管当季实现保险业务收入472.3亿元(同比增长3.5%),但主营保险业务的持续亏损,与其通过资本运作获得的账面收益形成刺眼对比。

"这本质上是用会计技巧粉饰报表。"一位资深注册会计师直言,"保险公司把流动性强的银行股转为长期股权投资,虽然短期美化了利润,但也牺牲了资产流动性,一旦市场出现波动,可能面临更大风险。"

这场资本运作的背后,是两家银行各自面临的严峻经营压力。北京银行2025年前三季度资产总额达4.89万亿元,较年初增长15.95%,但营收却同比下降1.08%,归母净利润仅微增0.26%。更令人担忧的是其净息差从2021年的1.84%持续下滑至2025年上半年的1.31%,不仅降幅超28%,更显著低于行业平均水平。

监管罚单更是雪片般飞来。2025年以来,北京银行及其分行因贷款违规、理财业务不合规等多项问题,累计收到罚没金额超3200万元的监管罚单。其中北京分行因"违规发放房地产开发贷款"单张罚单就达1200万元,暴露其内控体系的重大缺陷。

浙商银行的日子同样艰难。2025年前三季度营业收入489.3亿元(同比降6.8%),归母净利润116.7亿元(同比降9.6%),利息净收入与非利息净收入双降,其中手续费及佣金净收入下滑14.3%,显示其中间业务正遭遇重创。一位银行业分析师指出:"两家银行都面临'规模增长但效益下滑'的困境,这为信泰人寿的资本介入提供了绝佳时机。"

当信泰人寿通过会计魔术获得46亿元账面收益时,其主营业务却持续失血。2025年前三季度,这家保险公司仍处于亏损险企行列,第三季度单季净利润为-3.3亿元。保险业务收入增长3.5%的背后,是投资收益对利润表的强行美化。这种"弃主业炒股票"的经营模式,正在引发监管层的密切关注。

值得深思的是,信泰人寿并非个案。在行业普遍面临"资产荒"的背景下,越来越多险企开始通过会计准则调整进行报表修饰。但这种游走在监管边缘的资本游戏,究竟能持续多久?当保险公司将精力从风险管理转向财务操纵,当银行通过关联交易缓解短期流动性压力,整个金融体系的脆弱性是否正在累积?

银保监会最新发布的《保险公司关联交易管理办法》明确要求,"实质重于形式"原则应贯穿关联交易全流程。信泰人寿通过4.99%的持股比例规避举牌、以监事席位获取话语权、利用会计准则制造账面收益的"组合拳",是否触碰了监管红线?这个问题的答案,或许将决定未来金融资本运作的合规边界。

随着400亿授信资金的逐步到位,这场由信泰人寿主导的资本大戏正进入高潮。但在金融防风险的大背景下,所有参与者都必须清醒:当会计魔术遇上监管利剑,最终谁会是这场游戏的赢家?

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/67589.html