12月4日晚间,神农种业(300189)一纸股权转让公告,揭开了这家连续六年亏损的种业公司的求生之路。公告显示,公司通过海南产权交易所挂牌转让参股公司海南波莲生物有限公司(下称“波莲生物”)3.8%股权,最终以3198.27万元的底价成交,受让方为北纬十八度(海南)网络科技有限公司(下称“北纬十八度”)。交易完成后,神农种业仍持有波莲生物16.2155%股权,并未完全退出这家盈利中的参股公司。

从交易标的基本面来看,波莲生物并非亏损资产。今年1-9月,该公司总资产达8.54亿元,实现净利润2562.38万元,不过经营活动产生的现金流量净额却为-1476.74万元,呈现出盈利与现金流背离的态势。对于此次转让,神农种业给出的官方解释是“进一步聚焦核心业务赛道,增强战略执行的集中度”,但市场更愿意将其解读为缓解资金压力的应急之举。

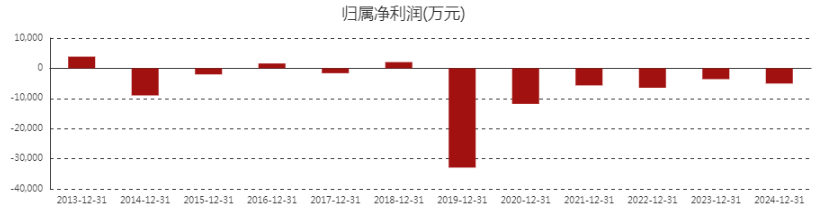

记者梳理财报发现,这笔看似常规的股权交易,背后是神农种业难以回避的经营压力。公司归母净利润自2019年起已连续六年亏损,若将时间线拉长至2013年,12年间仅有2015年、2017年、2019年三个年份实现盈利,其余九年均处于亏损状态,持续盈利能力堪忧。营收端同样不容乐观,近两年公司营业收入持续下滑,2025年三季度财报显示,年初至报告期末营收1.59亿元,虽同比增长29.36%,但扣非后净利润仅802.28万元,盈利质量有待提升。

资金链紧张已成为制约公司发展的核心瓶颈。截至2025年9月末,神农种业账面货币资金余额仅7358万元,占总资产的比例仅为5.57%。要知道,种业属于研发密集型行业,一个新品种的培育往往需要8-10年时间和巨额资金投入,隆平高科等头部企业仅科研团队就达700多人,年研发投入远超神农种业的现有货币资金规模。如此紧张的资金状况,不仅让新区域市场开拓受阻,更直接影响新品种研发投入,形成“研发不足→产品竞争力弱→营收下滑→亏损加剧”的恶性循环。

3198.27万元的股权转让款,对神农种业而言无疑是“雪中送炭”。公司明确表示,此次交易预计可收回资金约3198.27万元,这将使公司货币资金规模提升约43%,短期流动性压力得到显著缓解。值得注意的是,这并非公司今年首次通过资产处置回笼资金。今年2月,神农种业已将控股子公司福建神农大丰种业科技有限公司88.67%股权以1303.40万元转让,彻底剥离了这家2024年亏损380.41万元的子公司,不再将其纳入合并报表范围。两次资产处置累计回笼资金超4500万元,占当前货币资金规模的61%,“卖资产解渴”的意图十分明显。

有趣的是,此次股权受让方北纬十八度的背景颇为特殊。企查查数据显示,该公司成立于2020年4月,注册资本仅500万元,属于小微企业,参保人数为0.经营范围涵盖互联网销售、食品经营、汽车销售等多个领域,与种业并无直接关联。其两大股东徐文娟、李春兴虽关联企业众多,但均无种业从业背景。一家主业无关的小微企业为何会以近3200万元收购波莲生物股权?市场猜测可能存在隐性合作,但双方均未对此作出进一步说明。

在通过资产处置“节流”的同时,神农种业也在积极“开源”。今年6月,公司发布定增预案,拟以简易程序向特定对象发行股票,募集资金总额不超过1.44亿元。其中1.04亿元将投向“油菜‘良种+良法’示范推广项目”,4000万元用于补充流动资金,补充流动资金占比达38%,再次凸显资金需求的迫切性。从行业背景来看,此次定增押注油菜赛道恰逢其时。农业农村部近期刚审议通过《中华人民共和国植物新品种保护条例(修订草案)》,加大种业知识产权保护力度,而国家种业振兴行动“五年见成效”的节点临近,政策红利正持续释放。

不过,定增能否顺利落地仍存在不确定性。作为一家连续六年亏损的上市公司,神农种业的融资能力受到市场质疑。此外,波莲生物作为公司曾经重点布局的技术平台,其核心的新型SPT育制种技术曾因高度依赖核心团队被监管层问询。此次转让部分股权后,公司是否还能享受其技术成果溢出,也成为投资者关注的焦点。

业内人士分析认为,神农种业的一系列操作,本质上是在种业行业集中度提升背景下的“断臂求生”。当前国内种业企业超过3万家,但多数规模小、创新弱,农业农村部已遴选270多家企业构建国家种业企业阵型,推动资源向优势企业集中。对神农种业而言,转让非核心资产聚焦主业、通过定增补充研发资金的思路符合行业趋势,但能否摆脱持续亏损困境,关键还在于定增项目能否如期落地并产生效益,以及核心品种的研发能否取得突破。毕竟,种业的竞争最终还是品种和技术的竞争,这需要长期的资金投入和耐心布局。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/67318.html