12月14日,这家拥有线缆、光伏双主业的老牌上市公司中利集团(002309.SZ)发布公告,拟以95.15万元的价格转让全资子公司青海中利光纤技术有限公司100%股权,交易完成后后者将不再纳入合并报表范围。这一价格与九年前的投资形成强烈反差——2016年,中利集团曾斥资3000万元收购青海中利15.52%股权,如今全盘出售的总价不足当年单项收购额的3.2%,这场"骨折价"甩卖,成为其重整后剥离低效资产的首个标志性动作。

资产处置消息的市场反馈颇具戏剧性。公告发布前,中利集团股价已提前启动,12月11日、12日连续两个交易日涨停;但12月15日公告落地后,股价随即陷入震荡,截至当日收盘下跌5.25%,报3.79元/股,投资者对这一重整关键动作的分歧可见一斑。12月15日,记者就资产剥离细节、后续产业升级规划等核心问题致电中利集团证券部并发送采访提纲,截至发稿尚未收到回应。

此次资产切割并非上市公司自主决策,而是重整计划的既定执行环节,也是厦门国资入主后的首次公开资产处置。回溯这家1988年成立的老牌企业的脱困历程,其曾于2009年登陆深交所,巅峰时期年营收接近180亿元,但近年来受市场环境变化、投资失误及关联方资金占用等多重因素影响,逐步陷入债务与经营双重困境。2024年4月,因2023年末归母净资产为负、连续亏损等情形,中利集团被深交所叠加实施退市风险警示及其他风险警示,股票简称变更为"*ST中利",股价一度触及1.34元/股的阶段性低点;同年5月至7月,公司又先后收到证监会《行政处罚及市场禁入事先告知书》与正式《行政处罚决定书》,经营压力进一步加剧。

转机出现在2024年11月,中利集团公布重整计划,引入由厦门建发股份控股的常熟光晟新能源作为产业投资人,实际控制人变更为厦门市国资委;当年12月,破产重整计划正式落地,通过"预重整+重整"的协调审理模式,成功化解近百亿元债务,为企业纾困奠定基础。中国长城资产作为此次重整的推动方之一,通过市场化手段协调各方资源,不仅化解了近30家金融机构约50亿元债权,更保住了2600余名员工就业岗位,保障了2.6万名中小股民及近700家供应商的合法权益。

根据重整方案,中利集团明确将通过低效资产剥离优化产业布局,线缆业务将在国资支持下推进船缆、铁缆、通信缆等产能升级,光伏板块则依托子公司腾晖光伏剥离落后产能、锚定先进技术路线。青海中利的处置正是这一战略的具体落地——中利集团2025年半年报显示,依据苏州市中级人民法院2025年1月出具的相关函件,青海中利长期股权投资已被认定为需剥离的低效资产,交由破产重整管理人拍卖处置,此次股权转让正是该拍卖事项的后续进展。

被剥离的青海中利成立于2013年,主营光纤预制棒、光纤、光纤接插件的生产销售,是中利集团线缆板块的重要组成部分,但近年来持续拖累上市公司业绩。受5G网络建设进度波动及行业竞争加剧影响,其核心业务量持续下滑,尤其在2025年全球光纤产业向空芯光纤、多模光纤等高端产品转型的背景下,青海中利未能跟上行业升级节奏,经营状况持续恶化。早在2020年,中利集团就对其计提固定资产及在建工程减值准备4.38亿元,直接导致当年归母净利润亏损28.78亿元;2020年至2024年五年间,中利集团累计亏损超100亿元,其中2024年青海中利单年亏损4.7亿元,占集团全年11.74亿元亏损额的40%,成为名副其实的"利润黑洞"。

最新财务数据进一步揭示了青海中利的困境:2025年1-9月,其实现营业收入5387万元,净利润亏损5461.12万元,经营活动现金流仅28.3万元,截至9月末净资产已降至-3737.06万元,处于资不抵债状态。值得注意的是,截至12月14日,中利集团为青海中利提供的担保余额仍达2.86亿元,公司在公告中提示,交易完成后相关担保将转为对合并报表范围外企业的担保,实质是原有担保责任的延续,这一潜在风险仍需警惕。

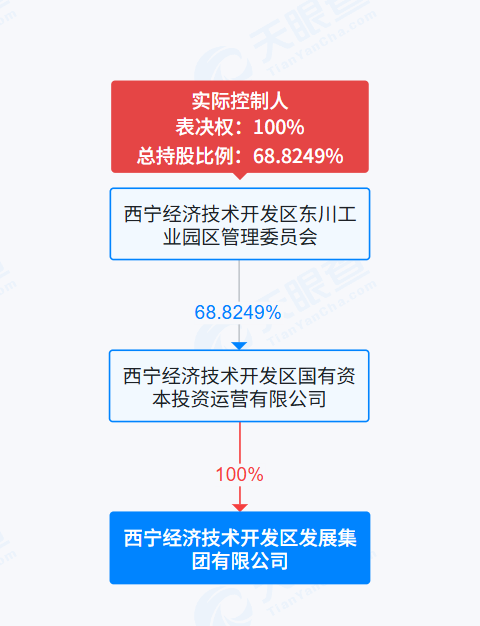

从交易细节看,此次接盘方青海青银项目管理有限公司的资质同样引发关注。公告显示,青海青银2024年末经审计总资产6533.29万元,净资产却为-60.63万元,2024年全年无营业收入,净利润亏损159.63万元。交易完成后,青海中利的实际控制人将变更为西宁经济技术开发区东川工业园区管理委员会,这一主体与2016年出让青海中利15.52%股权的西宁经开区发展集团实控人完全一致,意味着时隔九年后,这一资产重新回归地方国资体系。

剥离低效资产的同时,中利集团的基本面已出现改善迹象。2025年7月,公司成功撤销其他风险警示,股票恢复为"中利集团";三季度报告显示,尽管当期实现营业收入13.58亿元,同比下降25.35%,但归母净利润亏损1.40亿元,同比收窄69.09%,资产负债率也从2024年末的74.44%降至66.72%,下降7.72个百分点。现金流层面,前三季度经营活动产生的现金流量净额大幅增长3383.91%,预付款项与合同负债分别较上年末增长299.58%和413.09%,主要源于销售订单增加带来的预收款项与预付材料款同步增长。

核心业务的转型布局也在加速推进。线缆业务方面,公司重点开拓电动车及充电桩市场,保持平稳运营;光伏板块则成为战略重心,腾晖光伏通过密集参与全球30余场新能源展会拓展海外市场,其N型系列产品在2025年德国慕尼黑国际太阳能展上荣获Kiwa实验室"TOP PERFORMER(最佳表现)"称号,这已是第五次斩获该殊荣。目前腾晖光伏已成功获取海外订单,预计2025年四季度至2026年上半年逐步交付,有望成为业绩增长核心引擎。

行业分析人士指出,青海中利的剥离是中利集团重整后的"第一刀",但绝非终点。在光纤产业向AI算力配套、超低时延传输等高端领域转型的背景下,传统光纤资产的处置有助于公司集中资源聚焦高潜力业务。不过,当前公司仍面临营收下滑、净利润尚未转正等挑战,光伏业务的海外拓展成效也需时间检验。对于这家刚走出困境的老牌企业而言,低效资产剥离只是转型的起点,如何借助国资资源实现线缆业务升级与光伏板块规模化盈利,将是其能否真正涅槃重生的关键。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/67999.html