2025年12月8日,南昌三瑞智能科技股份有限公司(下称“三瑞智能”)在深交所官网挂出第二轮审核问询函的回复公告。针对市场关注的业绩增速放缓、毛利率高于同行、对主流无人机整机厂销售额偏低等核心问题,三瑞智能逐一作出解释,保荐机构及中介机构同步出具核查意见,确认公司经营风险可控,成长逻辑清晰。

公开信息显示,成立于2009年10月的三瑞智能,核心业务聚焦无人机与机器人电动动力系统的研发、生产和销售,产品覆盖电机、电子调速器、螺旋桨及一体化动力系统等全品类,2024年在无人机动力系统(不含电池)行业以7.1%的市场份额位居第二,是国内该领域的头部企业之一。此次深交所的第二轮问询,直指公司发展中的关键疑点,也成为投资者判断其投资价值的重要参考。

业绩增速放缓的背后,是短期约束还是长期压力?这是问询函抛出的第一个核心问题。数据显示,2022-2024年三瑞智能营业收入年复合增长率高达51.64%,但2025年上半年增速回落至28.83%,同期部分同行业公司收入增速却大幅提升,这种反差引发监管关注,要求公司说明是否存在市场份额被替代、行业竞争格局生变等风险。

三瑞智能在回复中明确表示,2025年上半年的增速放缓属于短期阶段性影响,主要受三大因素制约:现有核心产品产能利用率已持续处于高位,产能瓶颈暂时限制了增长空间;经过前几年的高速发展,公司业务基数显著提高,增速自然回归理性区间;美国市场受外部环境影响,短期业务拓展节奏有所放缓。

保荐机构的核查意见进一步强化了这一判断。核查结果显示,当前无人机行业仍处于高景气发展周期,行业内主要企业均聚焦技术升级与产品创新,而非陷入低价恶性竞争,下游头部企业普遍盈利水平高、增长速度快。作为行业头部企业,三瑞智能的市场份额保持稳固,并未出现被竞争对手替代的情况。在短期产能约束下,公司已积极推进产能扩建项目,同时通过优化产品结构、提升高附加值产品占比强化竞争力,内生增长动力充足。

更具说服力的是订单数据。截至2025年10月31日,三瑞智能在手订单金额达1.77亿元,2025年1-9月营业收入同比增长26.38%,期后业绩延续稳健增长态势。公司强调,无人机与机器人动力系统两大核心赛道需求持续扩张,叠加国家政策支持,为长期增长奠定了坚实基础;而全球化客户布局、多元化的产品与区域结构,以及募投产能的逐步释放,则增强了公司应对不确定性的能力,不存在业绩大幅下滑的风险。

针对“对全球主流无人机整机厂平均交易额仅85.83万元”的质疑,三瑞智能从行业格局与自身销售模式两方面给出解释。中介机构通过数据核查发现,除大疆创新外,全球民用无人机市场呈现高度分散的特征,2024年度多数已上市主流无人机整机厂的无人机相关业务收入规模在5亿元以内,对应的全球市场份额均不超过0.3%。“主流整机厂自身规模有限,直接决定了其动力系统采购量不会过大。”一位行业分析师表示。

从合作深度来看,三瑞智能已实现对全球主流无人机整机厂商及细分领域头部企业的广泛覆盖,且是多数主流厂商动力系统的重要供应商。中介机构对部分主流整机厂的访谈显示,公司产品技术得到一致认可,凭借稳定的质量保障与优质服务,双方建立了长期稳定的合作关系。销售模式方面,公司采用的“直销+非直销”相结合的模式符合行业惯例,与好盈科技等同行的模式差异,主要源于企业自身客户结构与市场定位的不同,具备合理性。

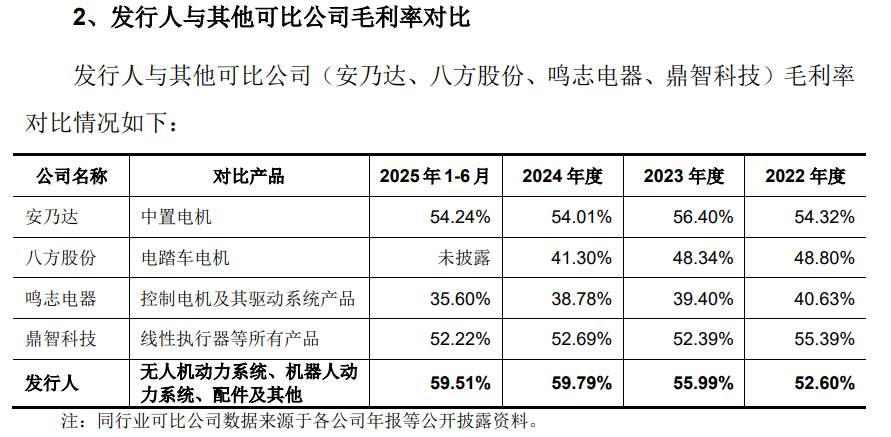

毛利率连续多年高于同行,是三瑞智能被问询的另一大焦点。数据显示,报告期各期公司主营业务毛利率分别为52.54%、55.95%、59.76%及59.35%,显著高于好盈科技等可比公司。对此,三瑞智能拆解了产品结构、生产模式等核心驱动因素。

电机产品上,公司规模效应突出,成本控制能力优于同行;电调产品中,超大电流型号毛利率较高,带动整体电调业务毛利率维持在50%以上,而小、中电流产品毛利率与好盈科技基本持平;螺旋桨业务则通过持续提升自制率,进一步降低成本,2025年上半年这一优势尤为明显;一体化动力系统以高附加值的超大型产品为主,载荷能力强,定价空间更大。此外,公司全球化的销售布局与分散的客户结构,也提升了产品议价能力,共同支撑起高毛利水平。中介机构核查后确认,公司高毛利率与安乃达、鼎智科技等同类企业接近,高于八方股份等企业则是源于产品结构、应用领域的差异,具备合理性。

存货周转率较低但仍持续备货的问题,同样得到回应。数据显示,报告期各期末公司存货账面价值从9251.55万元增长至20424.02万元,期后结转率则从96.33%降至52.75%,一年以上存货金额也持续上升。三瑞智能解释,这一策略源于行业特性与自身经营需求:下游客户对交期要求高,且“品类多、小批量”的采购特点,要求公司储备充足的标准化常规品以快速响应需求;同时,公司处于高速增长期,产能不足、交期较长的背景下,合理备货是抢占市场份额的必要举措。

从实际结转情况来看,公司存货周转呈现“长周期稳定”特征,报告期内各期末存货通常12个月可结转约80%,2022年末存货整体结转率已达96.66%。加之公司毛利率高,且执行“先款后货”的信用政策,预收款可有效抵御存货跌价风险。中介机构确认,公司存货减值计提方法合理、依据充分,计提充分性有保障。

此次问询回复,不仅解答了监管关注的核心问题,更清晰勾勒出三瑞智能的发展逻辑:依托全品类自研自产能力、覆盖全球100余个国家和地区的客户网络,以及持续提升的核心技术壁垒,在无人机与机器人动力系统的高景气赛道中,公司短期受产能约束但长期增长动力充足。随着募投产能逐步释放与产品结构持续优化,其行业头部地位有望进一步巩固。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/67475.html