12 月 11 日,深交所主板上市企业阳光乳业(001318)一纸减持公告引发市场关注。公司公告显示,控股股东江西阳光乳业集团的一致行动人南昌致合企业管理中心,计划在 2026 年 1 月 8 日至 4 月 7 日期间,通过集中竞价与大宗交易方式合计减持不超过 847.98 万股,占公司总股本的 3%。其中集中竞价减持上限为 282.66 万股(占比 1%),大宗交易减持上限为 565.32 万股(占比 2%),减持窗口期始于公告发布后 15 个交易日。

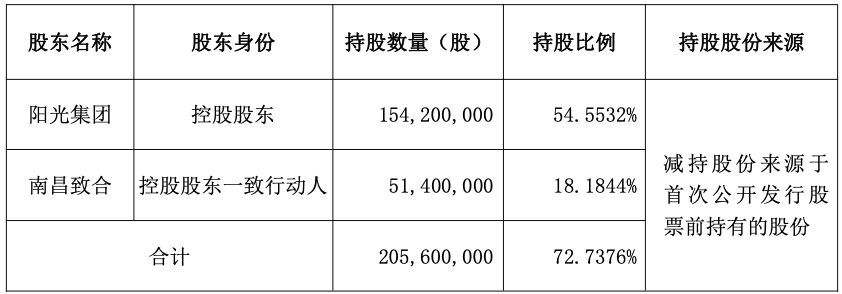

截至公告披露日,南昌致合持有阳光乳业 5140 万股股份,持股比例达 18.1844%;加上控股股东阳光集团的持股,二者合计持有 2.056 亿股,占公司总股本的 72.7376%,仍处于绝对控股地位。但这并非股东首次减持,回溯 2025 年,阳光集团已先后两次出手:6 月 27 日通过集中竞价卖出 92.17 万股(占比 0.33%),7 月 29 日至 8 月 1 日期间再减持 267.68 万股(占比 0.95%),短短半年内控股股东及一致行动人减持动作密集。

股东持续减持的背后,是阳光乳业日益凸显的业绩压力。2025 年前三季度财报显示,公司实现营业总收入 3.56 亿元,同比下滑 7.62%;归母净利润 8739.73 万元,同比微增 2.24%,但扣非归母净利润同比下降 2.85% 至 8748.25 万元,盈利质量堪忧。更值得警惕的是,第三季度业绩出现加速下滑态势,单季度营业收入 1.2 亿元,同比降幅扩大至 8.77%,归母净利润与扣非归母净利润分别同比下滑 8.78% 和 10.11%,三项核心指标同步告负。

拉长时间维度看,阳光乳业的增长颓势已持续近两年。自 2024 年一季度起,公司营收同比增速连续 7 个季度下滑,从区域乳企龙头的成长轨迹来看,这一趋势折射出行业竞争加剧与自身转型滞后的双重困境。作为始创于 1956 年的老牌乳企,阳光乳业构建了涵盖牧草种植、奶牛养殖、研发生产、销售配送的全产业链布局,在国内低温奶入户配送领域占据重要地位,并于 2022 年成功登陆资本市场。但上市后的增长动力并未持续释放,反而陷入营收停滞的僵局。

从行业背景来看,2025 年低温奶市场正经历深刻变革。伊利、蒙牛等全国性乳企加速渠道下沉,通过价格战挤压区域品牌生存空间,而认养一头牛、新乳业等品牌则凭借产品创新与数字化运营抢占细分市场。阳光乳业的核心市场集中在江西区域,省外拓展进展缓慢,在消费需求疲软与极端天气扰动的双重影响下,传统优势区域增长触顶。尽管公司通过供应链优化与产品结构升级实现了阶段性利润增长,上半年毛利率提升至 38.6%,但未能扭转营收下滑的核心矛盾。

二级市场对业绩与减持的组合信号反应直接。截至 12 月 11 日收盘,阳光乳业股价报 15.56 元 / 股,单日下跌 3.17%,总市值约 43.98 亿元。值得关注的是,在业绩持续承压的情况下,公司股价今年以来累计上涨 38.80%,这种基本面与股价表现的背离,叠加股东密集减持动作,引发市场对后续估值回调的担忧。对于投资者而言,阳光乳业的转型成效将成为关键观察点 —— 公司已计划推出功能性乳品、深化即时零售合作,并探索跨区域并购,但在行业集中度持续提升的背景下,区域乳企的突围之路注定充满挑战。

中国企业资本联盟首席经济学家柏文喜指出,控股股东及一致行动人在基本面尚未修复时多次减持,容易被市场解读为内部人对中长期增长缺乏信心,不仅可能削弱股价稳定性,还可能引发控制权分散等治理隐患。这一判断在熊猫乳品等同类企业身上已得到印证,后者因业绩下滑与股东密集减持,市值持续承压,凸显出乳制品行业 “业绩为王” 的生存法则。阳光乳业能否打破 “减持 - 业绩下滑” 的负循环,关键在于能否将短期成本管控成效转化为长期产品竞争力与市场扩张能力。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/67723.html