12 月 11 日晚间,春光科技(603657.SH)一纸定增预案搅动清洁电器行业格局。这家以 ODM/OEM 为核心业务的上市公司,拟向不超过 35 名特定投资者发行股票,募集资金总额不超过 7.76 亿元,将分别投向苏州产能扩建、越南基地建设及流动资金补充三大方向。在连续四年净利下滑、财务压力渐显的背景下,这场横跨海内外的扩产动作,既是企业突破产能瓶颈的迫切之举,更是其押注全球清洁电器赛道增长的战略豪赌。

作为公司国内产能升级的核心载体,苏州尚腾年产 800 万台清洁电器制品项目的推进轨迹颇具看点。早在今年 8 月,春光科技便宣布该项目总投资不超过 10 亿元,但最新披露的预案显示,一期工程投资已调整为 4.81 亿元,拟使用募集资金 4.27 亿元投入。这一调整背后,是企业对市场环境的动态适配,也折射出制造业扩产的审慎态度。据公告披露,苏州尚腾此前一直依赖租赁厂房开展生产,随着清洁电器整机代工业务的持续扩张,现有场地已难以满足订单需求,新建基地不仅能节省租金成本,更能通过引进自动化生产线和先进检测设备,形成覆盖清洁电器、环境家居电器及家庭具身机器人的多元化产品体系,最终实现 624 万台的年产能。今年 8 月 30 日,苏州尚腾已以 549.36 万元竞得吴中区胥口镇 21800.1 平方米工业用地,为项目落地奠定了基础。

与国内产能优化同步推进的,是春光科技布局海外的关键一步。此次定增募集资金中,3.2 亿元将投向越南生产基地建设,项目由全资子公司越南 INDUSTRY 负责实施,建设周期 2 年,建成后将实现 463 万台清洁电器的年产能。这一决策精准踩中了全球产业转移与区域市场爆发的双重风口 —— 数据显示,越南智能家居市场正以全球第一的增速扩张,仅扫地机器人品类年增长率就高达 150%,2024 年市场规模已达 7 亿美元,预计 2033 年将突破 17 亿美元。对于春光科技而言,越南基地不仅能解决现有租赁厂房的局限,更能借助当地劳动力成本优势与关税优惠政策,规避国际贸易壁垒,深度切入东南亚蓬勃增长的消费市场,与国内基地形成 “双轮驱动” 的生产格局。

在扩产加码的同时,春光科技对流动资金的迫切需求同样值得关注。此次募集资金中,2.33 亿元将专项用于补充流动资金和偿还银行贷款,占募资总额的 30%。财务数据显示,公司短期借款余额已从 2022 年末的 0.70 亿元飙升至 2025 年 9 月末的 5.66 亿元,资产负债率也从 49.36% 攀升至 65.53%,利息支出的增加进一步侵蚀了盈利空间。春光科技坦言,整机业务作为近年重点开拓的板块,因前期客户拓展策略导致毛利率偏低,对营运资金的占用量较大,而银行贷款成为主要资金来源。在清洁电器行业整体均价下行、市场竞争加剧的背景下,补充流动性已成为企业维持正常运营、支撑产能扩张的必要举措。

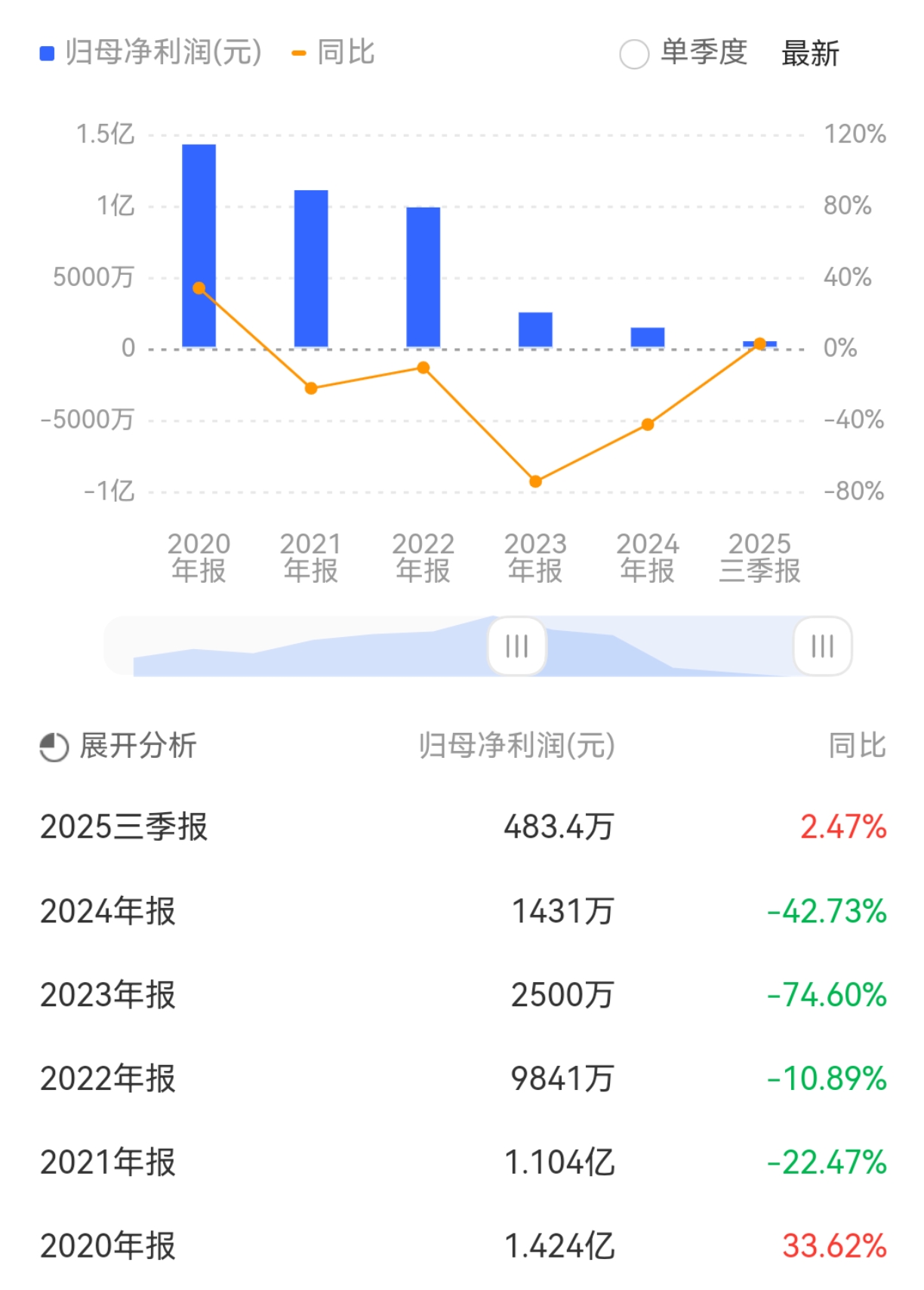

业绩层面的反差更凸显了此次定增扩产的战略意义。自 2020 年起,春光科技归母净利润连续四年下滑,从 1.42 亿元逐年降至 2024 年的 0.14 亿元,四年间跌幅超 90%。不过 2025 年前三季度,公司业绩出现回暖迹象,营业收入 18.68 亿元同比增长 25.66%,归母净利润 483.35 万元同比增长 2.47%,扣非归母净利润更是同比大增 29.35%。值得注意的是,二级市场对公司的预期更为乐观,截至 12 月 11 日收盘,春光科技股价报 34.68 元 / 股,总市值 46.88 亿元,今年以来累计涨幅已超 102%。股价与业绩的背离,既反映了投资者对清洁电器行业增长潜力的看好,也寄托了对公司海内外扩产战略的期待。

从行业背景来看,春光科技的布局恰逢其时。奥维云网数据显示,2024 年中国清洁电器行业市场规模已突破 423 亿元,预计 2025 年将保持 15% 左右的增速,市场规模有望突破 500 亿元。在出海方面,中国清洁电器企业表现亮眼,亚太地区成为增速最快的市场,而越南凭借年均 150% 的扫地机器人增长速度,成为全球智能家居领域的 “新蓝海”。与此同时,全球供应链正加速重构,东南亚因劳动力红利与关税优势,吸引了众多国际品牌建厂,春光科技此时切入越南市场,既能贴近当地快速增长的消费需求,也能借助区域制造优势拓展全球客户。不过行业竞争同样激烈,产品同质化、价格战等问题日益凸显,如何在扩产的同时提升产品毛利率,成为春光科技亟待解决的难题。

对于春光科技而言,此次 7.76 亿元定增既是一次 “输血”,更是一次 “造血” 式的战略升级。苏州基地的建设将解决产能瓶颈,优化产品结构;越南项目的落地则打开了海外增长空间,顺应了产业转移趋势;而流动资金的补充则为企业稳健运营提供了保障。但挑战同样不容忽视,连续四年的净利下滑表明公司盈利能力仍需改善,整机业务低毛利率的现状亟待扭转,海内外基地建设的资金投入与产能消化也需要时间检验。在清洁电器行业智能化、全球化的浪潮中,春光科技的这场 “双线扩产” 能否帮助其突破增长困境,从 ODM/OEM 代工企业向全球化制造服务商转型,仍有待市场给出答案。二级市场上,股价翻倍后的春光科技,需要用实实在在的业绩增长来回应投资者的期待,而此次定增募集资金的使用效率与项目落地进度,将成为检验其战略成效的关键指标。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/67729.html