2025年12月12日,蚂蚁集团宣布彻底关停全球最大互助平台相互宝,这个曾吸引超1亿用户的"互联网保障神话"正式落幕。公告显示,关停前确诊的患病成员仍可申请互助金,所有费用由平台承担。但对于普通用户来说,更关心的是:如何安全退出相互宝?退出后保障怎么办? 这场涉及千万家庭的"保障退场",暴露了网络互助模式的深层矛盾。

退出按钮藏在哪里

打开支付宝搜索"相互宝"进入界面,点击右上角头像进入"我的互助",下拉至页面最底部才能找到"退出互助计划"按钮——这个隐藏在角落的功能,却决定着千万用户的保障命运。

五步退出流程看似简单,实则暗藏玄机:

- 支付宝搜索"相互宝"进入主页

- 点击右上角个人头像

- 选择"我的互助"进入计划详情

- 下拉至底部点击"退出互助计划"

- 选择原因并输入支付密码确认

但用户反馈"找退出按钮平均耗时10分钟",有网友吐槽"加入时首页弹窗推送,退出时像在玩密室逃脱"。更关键的是,若账户下有子女加入,必须先退出子女保障才能终止本人计划,这种"捆绑式退出"设计曾引发大量投诉。

那些被迫离场的人

除了主动退出,相互宝的自动清退机制更具争议。规则显示,用户年满60岁、申领互助金后或未及时分摊费用,将被系统强制退出。2020年5月,覃某因银行卡丢失导致扣款失败,47天后确诊癌症,重新加入时因处于等待期被拒赔,这个案例在陪审时引发25万人投票争议。

费用规则同样刺痛用户:退出前已分摊的金额不予退还,若在每月7日/21日后退出,当月14日/28日仍会被扣费。2021年河南沁阳拒赔事件中,患病老人因无法提供心电图被拒赔,导致170万用户在半个月内集体退出,直接动摇了平台的互助根基。

从1亿到7500万的崩塌

相互宝的用户曲线堪称互联网产品的"过山车"样本:2018年上线9天用户破千万,2020年巅峰时超1亿人加入,但到2021年关停前仅剩7500万。分摊金额从最初的每人每月几分钱,涨到2021年的每期7.56元,三年涨幅超40倍。

数据显示,2020年分摊人数从1.05亿降至8382万,每月平均200万人逃离。某第三方平台统计,"分摊金额上涨"和"理赔纠纷"成为退出主因,占比分别达42%和35%。这种"健康用户流失-分摊成本上升-更多用户退出"的恶性循环,最终压垮了这个曾经的行业标杆。

当互助遇上规则

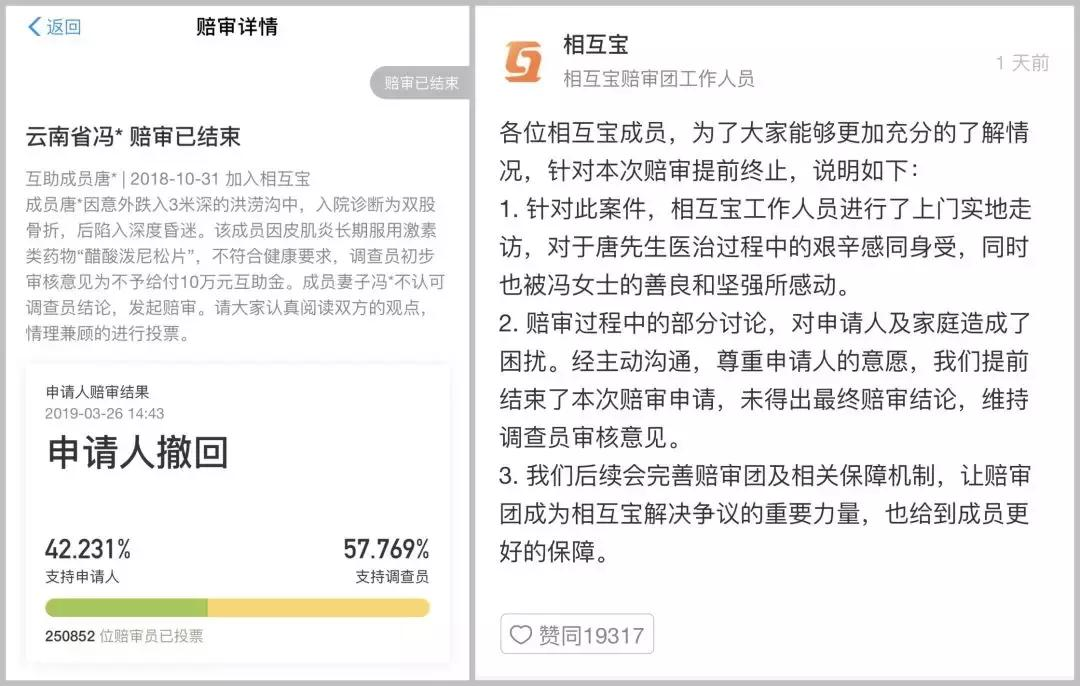

云南用户唐某的案例,成为相互宝"赔审团制度"的缩影。2019年他因意外骨折昏迷,却因曾服用激素类药物被拒赔,妻子发起陪审后,25万用户参与投票,58%支持拒赔。这个被称为"互联网陪审团"的创新机制,最终沦为情绪与规则的角力场。

更讽刺的是,相互宝的退出机制设计从一开始就埋下隐患。不同于保险合同的法律刚性,互助计划条款可随时调整:2020年将轻症甲状腺癌移出保障范围,2021年收紧健康告知,这些"规则突袭"让早期用户感觉被"割韭菜"。正如银保监会在《非法商业保险活动分析》中指出的:"网络互助平台非持牌经营,涉众风险不容忽视。"

互助与保险差在哪

传统保险的退出机制有着明确的法律框架:犹豫期内可全额退保,过犹豫期按现金价值退还,且保障终止有明确时点。而相互宝既无保险牌照,又缺乏监管约束,其退出本质是"会员资格终止",用户权益难以得到法律保障。

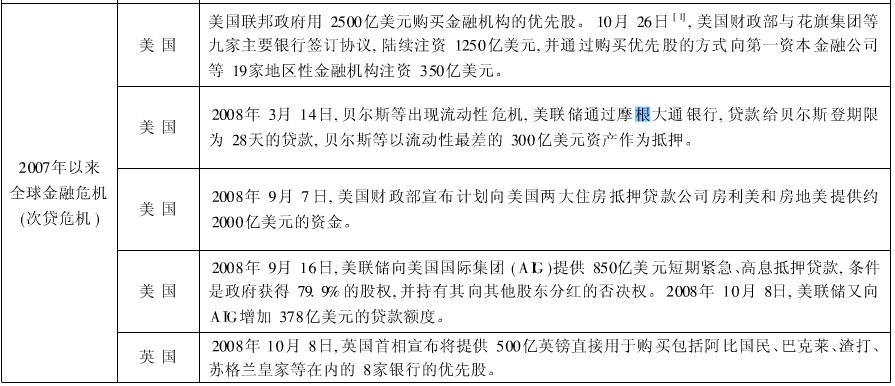

对比美国次贷危机时金融机构的退出处理,相互宝的机制缺陷显而易见:

- 资金安全:保险有准备金制度,相互宝无资金池但管理费高达8%

- 退出成本:保险退保按合同执行,相互宝已分摊费用不退

- 保障延续:保险可转换产品,相互宝退出即失去保障

正如36氪在《相互宝关停》一文中评价:"这场互联网社会实验证明,保障不是简单的流量生意,当1亿人的信任遇上模糊的规则,崩塌只在瞬间。"

退场后的保障选择题

相互宝落幕留下的,是千万家庭的保障真空。平台推荐的"健康福重疾1号"虽提供3个月免费期,但保费随年龄增长:30岁用户每年约500元,50岁则飙升至3000元以上。对于习惯了每月几元分摊的用户来说,这无疑是笔不小的开支。

行业数据显示,相互宝用户中56%来自三线及以下城市,32%是农村和县城居民,这些保险渗透率较低的群体,正面临"互助退场,保险太贵"的困境。正如一位用户在知乎留言:"我们不是不想买保险,是那些条款比相互宝的退出按钮还难找。"

这场持续7年的互联网保障实验,最终以"监管收紧+模式缺陷"双重因素收场。对于普通用户而言,与其纠结如何退出,不如记住这个教训:任何承诺"零门槛、高保额"的金融产品,都藏着你看不见的退出成本。当潮水退去,才知道谁在裸泳——而这一次,裸泳的是千万家庭的保障安全感。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/67689.html