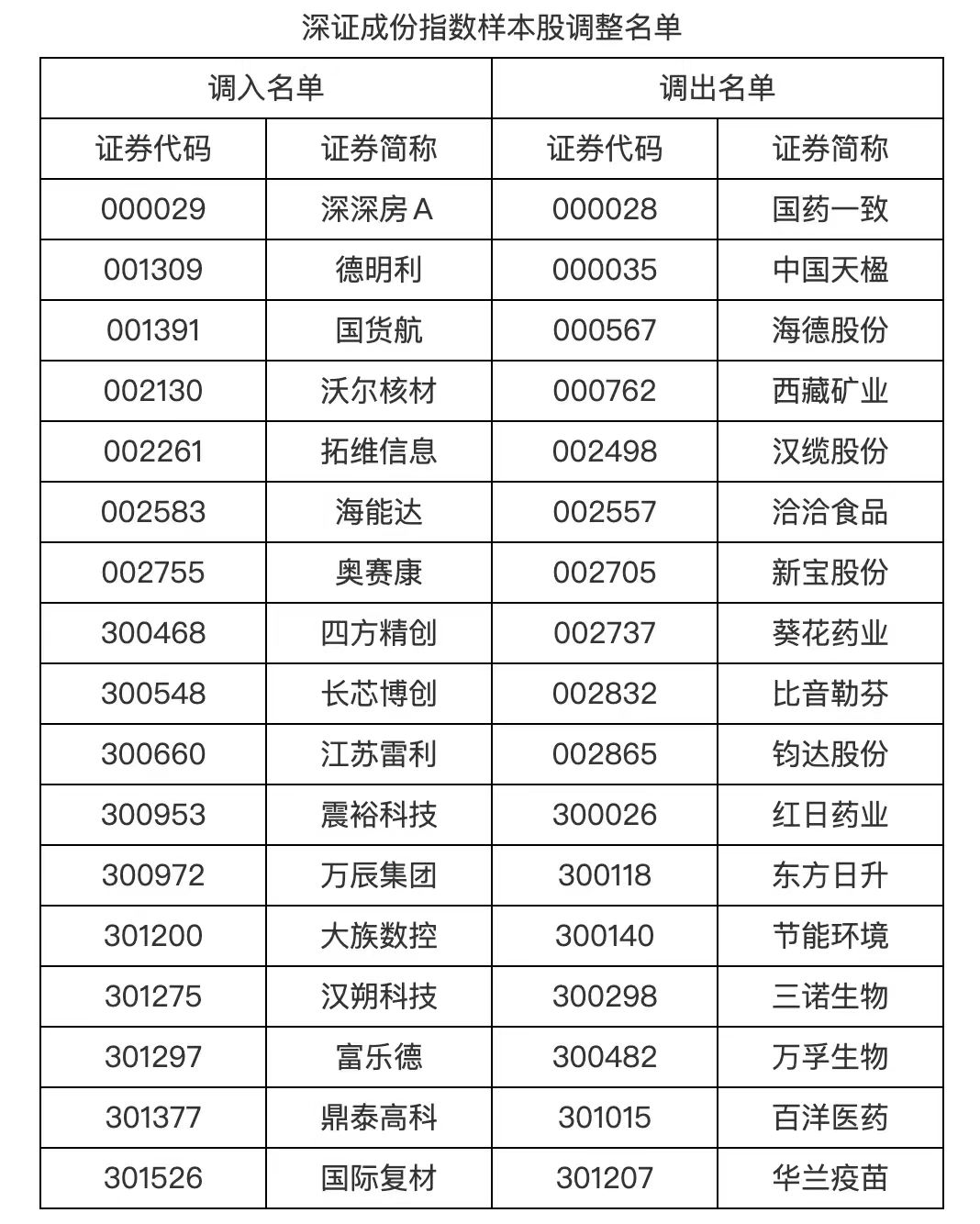

深圳证券交易所与深圳证券信息有限公司近期联合发布的指数调整公告,在光伏行业引发连锁关注。根据公告,深证成指将在 12 月 15 日正式完成 17 只样本股的更换,其中光伏电池龙头钧达股份(002865)意外出现在调出名单中,而这家企业登陆港股市场仅过去半年时间。在行业去产能持续深化的背景下,这场 “双重上市” 后的首次指数调整,折射出光伏企业在业绩承压与战略转型中的艰难平衡。

资料显示,海南钧达新能源科技股份有限公司深耕光伏供应链核心环节,专注于 N 型 TOPCon 与 P 型 PERC 电池的研发生产,2017 年登陆深交所后,于 2025 年 5 月 8 日完成港交所上市,成为年内光伏行业为数不多实现 “A+H” 双平台运作的企业。但资本市场的扩容并未缓解其经营压力,恰逢光伏行业进入深度去产能周期,产业链价格持续下行的双重挤压,让这家昔日盈利大户陷入业绩泥潭。

财务数据勾勒出钧达股份的业绩滑坡轨迹:2022 年至 2024 年,公司营收从 110.86 亿元攀升至 186.11 亿元后,2024 年骤降至 99.24 亿元,同比降幅达 46.7%;净利润更是从 2023 年的 8.16 亿元高点转为 2024 年的 - 5.91 亿元,毛利率由 11% 持续收窄至 - 0.9%,正式陷入毛亏损状态。2025 年前三季度,经营压力进一步传导,公司实现营业总收入 56.82 亿元,同比下降 30.72%,归母净利润亏损 4.19 亿元,虽较上年同期的 4.17 亿元亏损略有扩大,但扣非净利润亏损 7.15 亿元已较上年同期的 7.35 亿元有所收窄,显现出边际改善迹象。

业绩承压的背后,是光伏行业前所未有的产能过剩危机。数据显示,2025 年全球光伏产业链各环节名义产能合计超 1100GW,而实际装机需求仅约 600GW,产能冗余度超过 1.8 倍,中国市场作为全球光伏产能核心阵地,各环节产能利用率均不足 60%,其中电池片环节开工率仅 65%。供需失衡导致产业链价格持续探底,硅片、电池、组件等主要产品价格纷纷跌破现金成本,倒逼企业主动收缩产能,12 月份国内电池片排产环比下降 12.61%,行业 “反内卷” 成为主旋律。在此背景下,钧达股份的业绩下滑并非个例,头部光伏企业合计净亏损已达 173 亿元,超 50 家行业企业陷入破产清算困境。

面对国内市场的淡季压力,海外业务成为钧达股份的重要支撑。2025 年 1-9 月,我国新增光伏装机 240.27GW,同比增长 49.3%,但国内第三季度进入传统装机淡季,海外市场需求的爆发式增长填补了缺口。数据显示,同期光伏电池累计出口同比增幅高达 72.1%,印度、土耳其、老挝等新兴市场成为主要增长点。凭借全球化布局优势,钧达股份海外销售占比从 2024 年的 24% 跃升至 2025 年前三季度的 51%,成功实现海外业务占比反超,第三季度营收增长完全由海外订单驱动。不过值得警惕的是,部分海外市场贸易保护主义抬头,巴西 25% 的进口关税、澳大利亚新增的安全认证标准等,都为出口业务增添了不确定性。

财务报表还揭示了公司运营中的潜在风险。2025 年前三季度,钧达股份期末资产总计 180.06 亿元,应收账款规模 3348.23 万元,整体资产结构相对稳健,但现金流状况亟待改善。报告期内经营活动产生的现金流量净额为 - 8.55 亿元,同比大幅下降 222.32%,主要因原材料采购支付现金增加所致。尽管 H 股募集资金到位后,公司负债率已降至 73.87%,但持续为负的经营现金流仍可能影响其后续产能扩张与技术研发投入。

此次被调出深证成指,与公司业绩表现直接相关。根据深证成指编制规则,样本股选取需综合考量最近半年日均总市值、成交金额及盈利记录,且明确要求 “最近一年经营无异常、无重大亏损”。钧达股份连续多季度的亏损状态,显然不符合样本股的盈利硬性要求,这也是其在港股上市后首次指数调整中即被调出的核心原因。本次深证成指调整共涉及 17 只样本股更换,调入标的多集中在新一代信息技术、高端制造等战略性新兴产业,调整后指数制造业权重达 76%,超三成样本为制造业单项冠军企业,反映出资本市场对优质产能的集中认可。

市场对此消息的反应呈现出明显分化。12 月 12 日,就在指数调整公告发布后不久,钧达股份股价意外触及涨停,涨停价 40.33 元,涨幅 10.01%,最新总市值定格在 118 亿元。股价异动或与市场对行业 “反内卷” 成效的预期相关 —— 在头部企业主动控产减产的推动下,光伏产业链价格已出现回升迹象,上游多晶硅企业第三季度已率先实现盈利复苏。分析人士指出,钧达股份的涨停可能是短期资金对行业底部反转的博弈,但长期来看,公司能否重回指数样本股行列,仍取决于其盈利状况的持续改善与市场竞争力的提升。

对于钧达股份而言,当前正站在行业调整与企业转型的十字路口。一方面,光伏行业产能出清加速推进,低效产能退出为头部企业腾出市场空间,BC 电池、钙钛矿等新技术突破也孕育着新的发展机遇;另一方面,公司仍需应对国内需求波动、海外贸易壁垒、现金流紧张等多重挑战。如何在行业 “存量博弈” 时代巩固海外市场份额,同时通过技术升级提升产品毛利率,将成为决定其未来发展的关键。此次被调出深证成指,既是业绩压力的直接体现,也可能成为公司战略转型的重要契机。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/67923.html