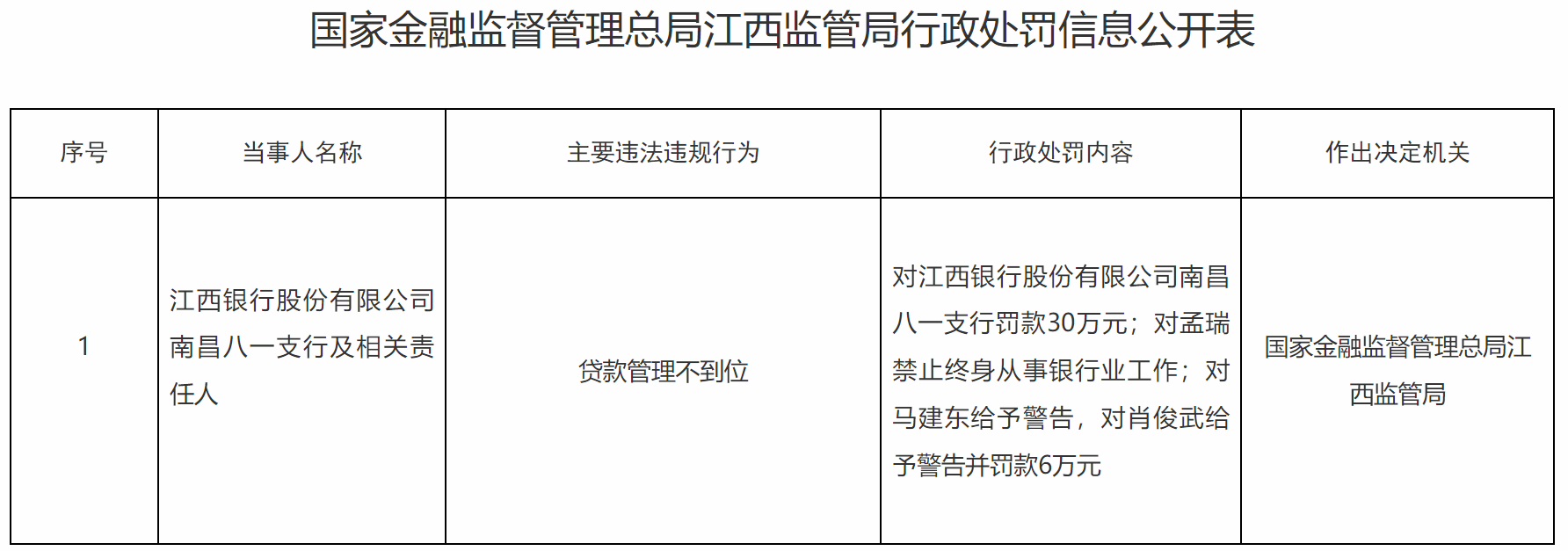

国家金融监督管理总局江西监管分局近日披露的一则行政处罚信息,将江西银行股份有限公司南昌八一支行推至公众视野。这份罚单不仅开出30万元罚款,更对责任人孟瑞亮出“终身禁业”的重磅处罚,马建东、肖俊武两名相关人员也分别被警告及警告并罚款6万元,处罚缘由直指“贷款管理不到位”这一银行业高频违规痛点。

在2025年银行业监管“量价齐升”的大背景下,这张罚单并非孤立事件。据金融监管总局数据,今年三季度银行业罚没金额已达8.76亿元,单笔千万级罚单频现,监管部门对信贷业务违规的查处力度空前。江西银行作为江西省属法人银行,此次支行业务“失守”,折射出的不仅是个别网点的管理漏洞,更是这家区域性城商行深陷合规与业绩双重困境的缩影。

公开资料显示,江西银行的根基本应足够稳固。这家前身为南昌市商业银行的金融机构,2015年12月整合景德镇市商业银行后更名成立,2018年6月成功登陆香港资本市场,成为江西省首家上市法人银行。截至最新数据,其在职员工超5700人,拥有22家一级分支机构、232个营业网点,不仅实现江西省内设区市全覆盖,还将触角延伸至广州、苏州两大省外城市,更发起设立了省内首家金融租赁公司及5家村镇银行,资产总额已突破5800亿元。第一大股东江西省高速公路投资集团持股15.56%的股权结构,更凸显其地方金融“主力军”的地位。

但光鲜的履历难掩近年的经营颓势。2025年以来,江西银行的罚单接踵而至,仅上半年就已收到5张罚单,累计罚没金额超340万元,11名相关责任人被追责。违规领域既包括信用信息采集、提供等“老大难”问题——此前中国人民银行江西省分行就曾因违反信用信息管理规定对其罚款106万元,也涉及账户管理等基础业务,暴露出该行合规体系存在系统性短板。上海金融与发展实验室首席专家曾刚指出,当前监管已从“整顿式监管”转向“制度化常态监管”,这种多领域、高频次的罚单,正是对银行内控漏洞的精准敲打。

合规风险的集中爆发,与业绩的持续承压形成恶性循环。翻阅江西银行近四年财报,营收曲线的“过山车”走势令人揪心:2022年还以127.14亿元营收实现14.08%的同比增长,2023年便骤降至112.97亿元,同比跌幅达11.15%;2024年勉强回升至115.59亿元,增幅仅2.32%,刚显复苏迹象就遭遇2025年上半年的“断崖式下跌”——46.04亿元的营收较去年同期缩水19.91%,创下近年最差纪录。

净利润的波动更为剧烈。2022年15.50亿元的归母净利润已是峰值,2023年直接腰斩至10.36亿元,同比大降33.13%;2024年微增2%至10.57亿元的改善几乎可以忽略不计,2025年上半年5.58亿元的净利润再降10.53%,盈利能力持续萎缩。上海大学科技金融研究所执行所长孟添分析,城商行利润下滑往往与资产质量恶化直接挂钩,江西银行的业绩困境正是信贷风险累积的必然结果。

资产质量的“伤口”已清晰可见。截至2025年6月末,江西银行不良贷款余额攀升至86.17亿元,不良贷款率升至2.36%,较2024年末再增0.21个百分点。而同期商业银行不良贷款率均值仅为1.52%,江西银行的风险指标已远超行业安全线。更值得警惕的是,这种资产质量恶化并非个例,近期曝光的“租牛骗贷”案中,不法分子通过租牛抵押、伪造合同等方式轻松骗取银行贷款,暴露出部分银行在贷前调查、贷中审查、贷后管理全链条的监管缺失。一位地方农商行人士坦言,信贷业务“金额大、环节多、诱惑强”,若短期KPI压力盖过风险防控意识,就容易给不法分子留下可乘之机。

对于江西银行而言,当前的困局并非无解。参考三季度领到千万级罚单的华夏银行、广发银行等机构的应对措施,“制度重塑、数据合规、问责落地”已是必答题。从行业趋势看,监管正推动合规体系向数字化、智能化转型,城商行更需聚焦本土优势,在服务地方经济的同时筑牢风险防线。此次南昌八一支行的罚单与责任人的终身禁业处罚,既是警示也是契机——唯有将“全员合规”真正刻入经营基因,才能在“长牙带刺”的监管环境中实现稳健发展。

随着2025年四季度监管重点从“治乱象”转向“强内核”,江西银行的整改成效将直接影响其市场信誉与发展前景。对于持有该行股票的投资者、办理业务的储户而言,密切关注其不良贷款处置进度与合规体系建设,远比追逐短期收益更为重要。毕竟,在金融市场中,合规才是最坚实的“护城河”。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/67914.html