五年前,长春高新还是投资者口中 “永不落幕的成长神话”,“东北药茅” 的金字招牌在资本市场的阳光下熠熠生辉。那时,无论机构研报还是散户讨论,提到这家公司,总少不了 “高增长”“护城河”“确定性” 这些滚烫的词 —— 毕竟,能在东北土地上长出市值超 2000 亿的医药巨头,本身就像个充满传奇色彩的故事。

然而,神话的破灭往往比崛起更猝不及防。当资本市场的潮水退去,裸泳者的轮廓愈发清晰。2021 年那 485.82 元的股价高点还没在投资者记忆里焐热,长春高新的股价就以断崖式的下跌跌破百元关口;曾经 2100 亿元的市值如同被狂风卷走的沙堡,如今只剩下 375 亿元的残骸,近 1700 亿元的市值蒸发,像一场无声的雪崩,压垮了无数投资者的期待。昔日门庭若市的机构调研现场,如今只剩下稀疏的身影,“东北药茅” 的光环,早已在业绩报表的冰冷数字里褪得干干净净。

这场坍塌从来不是偶然。2025 年 4 月 20 日,长春高新交出了近 20 年来第一份营收下滑的年报:2024 年营收 134.66 亿元,同比下降 7.55%;净利润 27.08 亿元,同比大幅下降 43.01%。更让人揪心的是,2025 年一季度的业绩继续滑向深渊,当季净利润 4.69 亿元,同比再降 47.36%—— 这组数据像一把钝刀,反复切割着市场对它的最后一丝幻想。

要知道,就在不久前,长春高新的业绩曲线还像一根陡峭向上的火箭。2020 到 2023 年,营收从 85.77 亿元一路飙升至 145.66 亿元,净利润从 33.08 亿元涨至 47.76 亿元,每年的年报都像是给投资者的 “红包”。可 2024 年突然转舵,不仅营收掉头向下,归母净利润更是直接腰斩至 25.83 亿元,同比暴跌 43.31%。最刺眼的是第四季度,罕见地亏损 2.15 亿元,而一年前的同期,它还赚着 9.92 亿元。这种从巅峰到谷底的坠落,比任何警示都更直白地宣告:那个靠单一产品躺赢的时代,彻底结束了。

拆解这场业绩雪崩的导火索,三个关键词像三座大山压在长春高新身上:集采、出生人口、价格战。

首当其冲的是集采这把 “手术刀”。长春高新的半条命都系在子公司金赛药业身上 —— 这家贡献了超 75% 营收的核心企业,曾靠着生长激素(长效水针剂)坐享超 90% 的毛利率,堪称 “印钞机”。但 2023 到 2024 年,浙江、广东等地的药品集采像一把重锤,将这款药的价格从约 1000 元 / 支硬生生砍到 300 元 / 支,降幅高达 70%。价格腰斩的背后,是金赛药业 2024 年利润直降 40.67% 的残酷现实。盘古智库高级研究员江瀚的话一针见血:集采不仅是降价,更是对市场份额的重新洗牌,对长春高新来说,失去高毛利的 “现金牛”,就像断了一条主血管。

更要命的是,生长激素的需求根基正在松动。这款药的主要使用者是 3 到 14 岁的儿童,可中国新生儿数量从 2017 年的 1723 万骤降到 2023 年的 902 万,几乎腰斩。基数少了,需求自然萎缩;再叠加经济环境影响,家长们对动辄数万元的生长激素治疗也开始精打细算,市场需求的下滑比预期来得更猛。

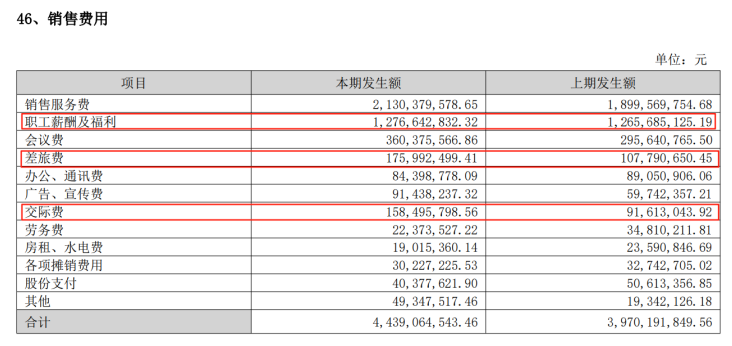

屋漏偏逢连夜雨,曾经被金赛药业垄断的长效生长激素市场,2024 年突然涌入一群 “抢食者”。特宝生物、诺和诺德等企业的竞品纷纷上市,“独家” 优势一夜归零,价格战打得头破血流。为了守住市场,长春高新 2024 年把销售团队从 3155 人扩充到 4995 人,增幅达 58%,销售费用也跟着涨到 44.39 亿元,同比增加 11.8%。

可这支 “扩编” 的销售队伍,日子并不好过。2024 年销售人员的总薪酬 12.77 亿元,只比 2023 年多了 1100 万元,算下来人均薪酬从 40.12 万元降到 25.34 万元,少了近 15 万元。降薪的同时,活儿却更重了:差旅费 1.76 亿元,同比涨 63.27%;交际费 1.58 亿元,同比涨 73%—— 这些数字背后,是销售人员跑市场的脚步越来越急,却未必能换来对等的回报。

核心业务受挫,长春高新寄望的 “第二增长曲线” 也掉了链子。子公司百克生物曾是它的 “希望之星”,作为国产疫苗创新的标杆,2023 年靠着国产首款带状疱疹疫苗 “感维” 风光无限,上市首年就狂揽 18.25 亿元,净利润 5.01 亿元,同比暴涨 175.98%,当时不少人觉得,这会是接棒生长激素的 “新引擎”。

但疫苗的神话比生长激素破得更快。2024 年,百克生物营收骤降到 12.29 亿元,同比暴跌 32.64%;净利润 2.32 亿元,直接腰斩 53.67%。“感维” 的销量同比减少 69.8%,营收占比从预期高位跌落到 20% 左右。公告里那句 “民众疫苗接种意愿降低、市场需求减少”,轻描淡写却藏着无奈 —— 对比国际竞品,葛兰素史克的重组疫苗 Shingrix 保护率达 90%,而 “感维” 作为减毒活疫苗,保护率约 50%,技术差距加上市场热情退潮,曾经的 “国产之光” 迅速黯淡。

核心业务撑不住,新业务接不上,研发管线又跟不上趟。长春高新不是没想过靠创新突围,目前有伏欣奇拜单抗、亮丙瑞林注射乳剂等三款产品提交了上市申请,但看看同行,恒瑞医药、百济神州在 ADC、PROTAC 等前沿领域布局了 300 多项临床管线,而它的重点临床产品只有 24 款,进度明显落后。

更让人焦虑的是关键项目延期。那款针对儿童中枢性性早熟的注射用醋酸曲普瑞林微球,研发完成时间从 2025 年 6 月推迟到 2026 年 6 月;早期管线里的 GenSci098(甲状腺眼病)、GS1-144(绝经期血管舒缩症)等药物,虽然拿到了美国临床试验许可,但从临床到商业化,至少还要 5 到 8 年 —— 对于急需业绩止血的长春高新来说,这段时间太漫长了。

从 “东北药茅” 到市值蒸发 1700 亿,长春高新的坠落轨迹,其实是中国医药产业转型期的一个缩影。过去靠一款 “神药” 躺赢的时代,随着集采常态化、市场竞争加剧、需求结构变化,正在加速落幕。而像长春高新这样的企业,正站在 “旧饭难吃、新饭难熟” 的转型关口:核心业务利润崩塌,新业务顶不上来,研发管线要么进度滞后,要么离商业化还远,每一步都走得格外艰难。

未来,它能不能在短期业绩压力和长期创新投入之间找到平衡?能不能从 “依赖单一产品” 真正转向 “多元创新驱动”?这些问题,不仅关乎一家企业的生死,更映照着中国医药企业在告别 “神药依赖” 后,如何在创新的深水区里重新找到航向。

编辑有话说:长春高新的起落,像一面镜子照见了中国医药产业的转型阵痛。从 “东北药茅” 的辉煌到市值蒸发 1700 亿的落寞,核心原因在于对单一 “神药” 的过度依赖 —— 当集采切断高毛利路径、市场需求萎缩、竞品打破垄断,缺乏 “第二增长曲线” 和扎实研发储备的企业,很容易从云端跌落。这也给整个行业提了个醒:医药企业的核心竞争力,终究要回归到创新能力和产品壁垒上。在 “神药时代” 落幕的当下,谁能更快摆脱路径依赖,在研发上沉下心、在管线布局上有远见,谁才能在新一轮竞争中站稳脚跟。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/63822.html