21世纪经济报道记者骆轶琪 广州报道

显著受益于AI发展浪潮的台积电,交出一份大超预期的财报。

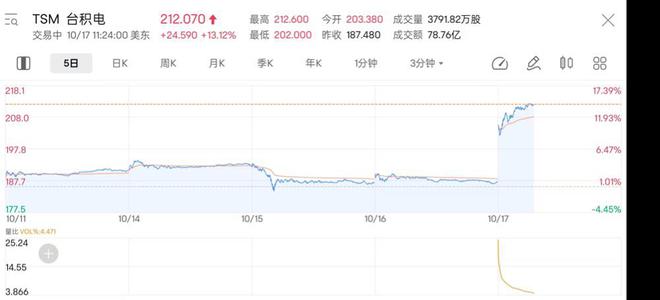

10月17日,台积电发布第三财季报告显示,期内净收入、毛利率、经营利润率等指标均超过管理层在二季度给出的业绩预期,尤其毛利率实现大幅上涨。受此消息影响,台积电美股盘前大涨超9%,开盘后更是突破13%增幅,股价突破200美元/股创历史新高,总市值破万亿美元。

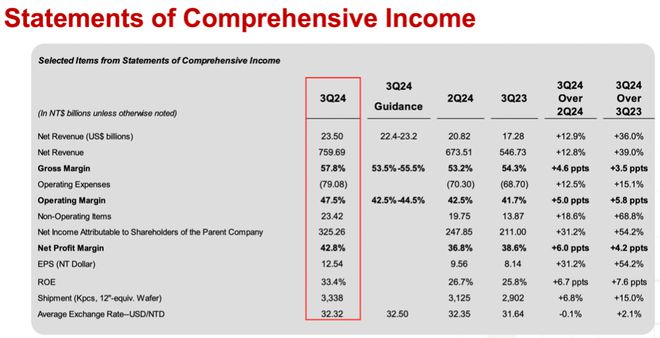

财报显示,第三季度台积电实现收入235亿美元,环比上涨12.9%、同比上涨36%;归属于母公司股东的净利润3252.6亿新台币(约合101.2亿美元),同比增长54.2%、环比增长31.2%;净利润率42.8%,环比上涨6个百分点、同比上涨4.2个百分点,但3nm工艺仍在产能爬坡阶段,对利润率有一定稀释。

一直以来,三季度都是高端手机的备货旺季,由此拉动手机相关市场需求提升,但相比之下,今年手机相关业务的动能从同比来说低于AI。

这意味着目前手机和PC终端的需求仍在温和复苏阶段,不过业界认为,此前承压的汽车、工控等终端市场已经在逐渐恢复。

整体来说,三季度台积电实现了较好的盈利能力。

期内公司实现毛利率57.8%,环比上升4.6个百分点、同比上升3.5个百分点,这一毛利率表现远高于上一个财报季管理层给出的53.3%~55.5%预期区间。管理层指出,这是因更高的产能利用率和更有利的汇率所导致。

台积电高级副总裁兼首席财务官黄仁昭表示,三季度收入增长源于强劲的智能手机和AI相关市场对3nm和5nm工艺技术的需求支撑。进入第四季度,将继续受先进工艺强劲需求所支撑。

从工艺制程的收入贡献角度看,3nm工艺占比环比上一个季度提到5个百分点至20%,5nm工艺环比下滑3个百分点至32%,整体7nm以下成熟工艺占整体收入贡献的69%。

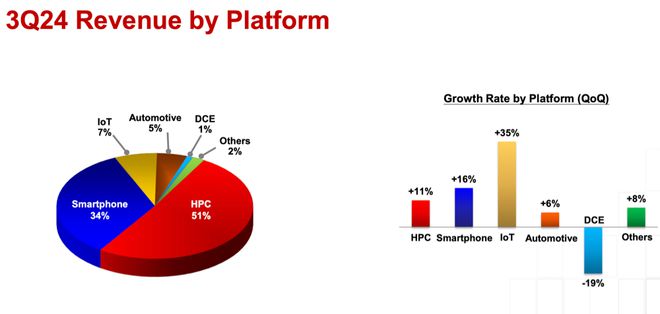

从终端市场看,虽然已经进入高端手机备货旺季,但HPC与手机的收入贡献占比仍然拉大了差距。

其中HPC占总收入比重的51%(比上一季度仅下降1个百分点)、智能手机占比34%,这两项业务的环比增速在台积电所有终端中分列第三(+11%)和第二(+15%)高;收入环比增速最高的是IoT品类,环比增长35%,不过其占整体台积电收入贡献的7%,从占比来说没有出现明显增长。

对比2022年和2023年的三季度,智能手机在旺季行情下对台积电的营收占比都能攀升到40%左右,但2024年显得相对动能不足。

在法说会期间,台积电高管认为,手机和PC市场的整体增长依然处在低个位数百分比,不过考虑到该市场正探索更多AI功能,对手机中AI类芯片的需求增速会高于终端增速,预估这两大终端未来将逐渐增长。

就在台积电发布财报的前一天,ASML财报被认为低于行业预期,由此影响到美股科技股的大幅震荡。但在法说会上,台积电高管明确指出,AI的相关需求十分坚实且具备可持续性。根据公司一位客户的说法,对AI的需求显示出“疯狂”(insane)情绪,而目前还处在对AI需求的初期阶段。

备受关注的先进封装CoWoS产能依然供不应求。高管认为,即便今年台积电已经推动产能翻倍,到明年继续翻倍,但依然不够。

从区域看,来自北美地区客户对台积电的收入贡献进一步提高到71%,在上一个季度和去年同期,北美地区客户收入占比均还在65%~69%区间内。这显示出苹果和英伟达与台积电形成更为紧密的业务依赖。中国市场虽然依然是台积电收入贡献第二大的区域市场,但三季度占比11%,与中国以外亚太市场的占比(10%)十分接近。

虽然手机整机的需求还处在温和复苏阶段,但其他主要终端市场已经显示出企稳现象。

台积电财报显示,此前持续多个季度低迷的汽车市场,在第三季度收入环比实现6%增速、二季度环比增长5%;IoT类市场在第二和第三季度也在持续增长。

TrendForce集邦咨询认为,汽车、工控、通用型服务器等应用零部件库存已陆续在2024年修正至健康水位,2025年将加入零星备货行列,预期成熟制程产能利用率将因此提升10个百分点,突破70%。

该机构指出,在AI持续推动、各项应用零部件库存落底的支撑下,晶圆代工产业2025年营收年成长将重返20%水平,但厂商仍须面对诸多挑战,包括全球经济影响终端消费需求,高成本是否影响AI布局力度,以及扩产将增加资本支出等。

整体来看,群智咨询提供给21世纪经济报道记者的数据显示,2024年第三季度主要晶圆厂平均产能利用率约80%,同比增长约5个百分点,环比增长约1个百分点。

群智咨询认为,在成熟制程方面,一方面中低端消费电子需求逐渐恢复,产业链开始积极备货;另一方面地缘政治的持续影响促使下游客户拉货,带动成熟制程整体产能利用率显著回升。预计2024年第四季度各主要晶圆代工厂平均产能利用率有望恢复至81%~82%左右,代工价格也趋稳并寻求涨价可能。总体而言,成熟制程的降价潮已告一段落。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/48547.html