广东和胜工业铝材股份有限公司(002824.SZ)的2025年三季度财报刚一披露,就呈现出一幅矛盾的图景:营收与净利润双双实现增长的亮眼业绩,与控股股东一致行动人密集减持的动作形成强烈反差。记者深入拆解财报数据并结合行业动态发现,这家聚焦新能源汽车与消费电子结构件的企业,正被应收账款高企、债务压力陡增、产能利用率不足等多重风险裹挟,表面的盈利增长更像是一场缺乏现金流支撑的"数字狂欢"。

作为新材料和新能源集成部件提供商,和胜股份的核心业务覆盖新能源汽车电池结构件、车身结构件及消费电子金属结构件等领域,下游直接对接新能源汽车与消费电子行业龙头企业。这样的业务定位,让公司自成立以来就确立了大客户战略,将资源向行业头部客户倾斜。这一战略在初期帮助公司快速打开市场,但随着行业格局固化,其副作用在近年愈发凸显。

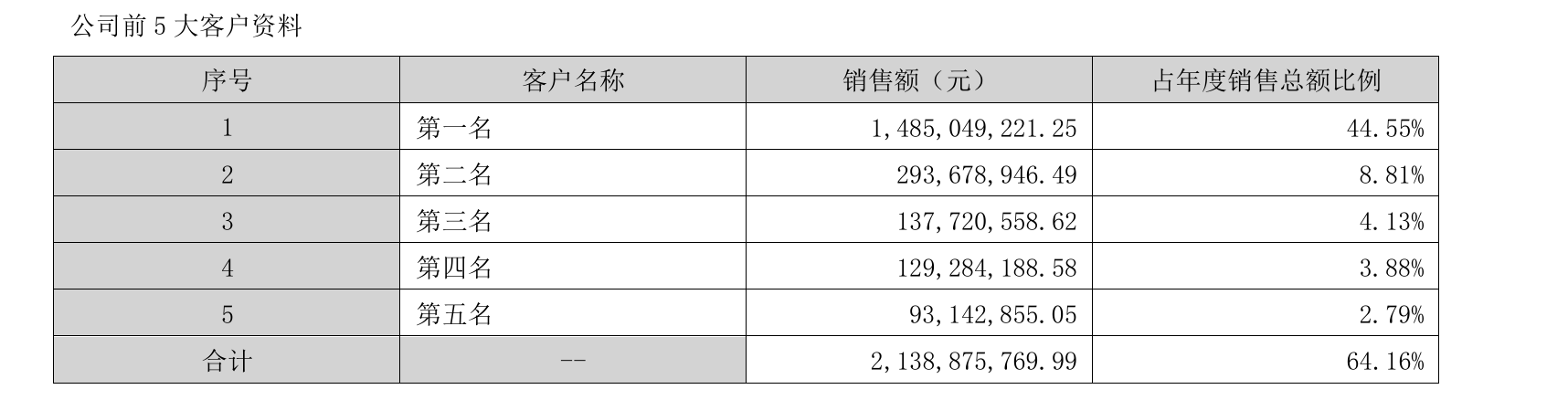

客户集中度偏高成为公司最突出的业务短板。公司公告及投资参考网研究部数据显示,由于新能源行业下游客户市场份额本身高度集中,叠加公司的大客户战略导向,近年来前五大客户收入占比始终稳定在60%以上。在新能源电池领域,宁德时代、弗迪电池等头部企业占据近70%的市场份额,这种行业格局直接决定了上游供应商的议价能力。"当客户集中度超过50%时,供应商就很容易陷入被动,定价权和付款周期谈判都会受制于人。"新能源行业分析师陈峰在接受投资参考网记者采访时直言。

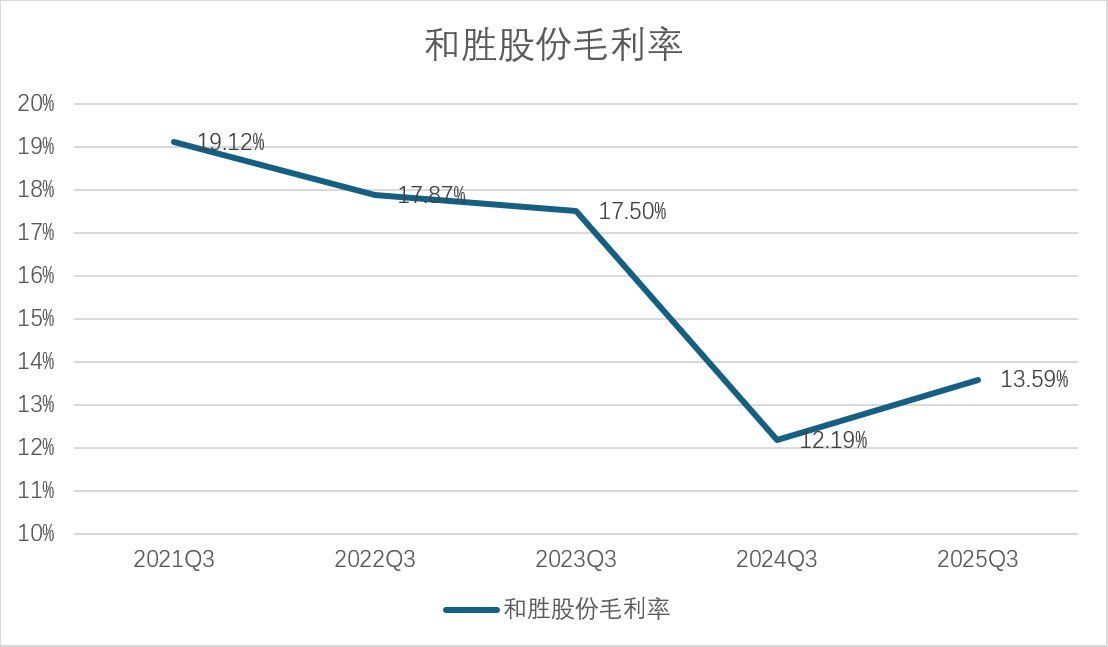

毛利率的持续下滑成为大客户战略副作用的直接体现。Wind数据显示,和胜股份的毛利率从2021年三季度的19.12%逐步下滑,2022年三季度降至17.87%,2023年三季度微跌至17.5%,2024年三季度更是大幅下探至12.19%,尽管2025年三季度略有回升至13.59%,但较四年前仍下滑5.53个百分点,盈利能力弱化趋势明显。陈峰解释道:"原材料价格波动只是诱因之一,核心问题在于议价能力不足,无法将成本压力完全传递给下游。2025年新能源板块整体承压,辅材环节盈利普遍下滑,和胜股份的表现算是行业缩影。"

比毛利率下滑更令人担忧的是应收账款的激增。截至2025年9月底,和胜股份的应收账款规模达到11.58亿元,较2024年末的7.97亿元增加3.61亿元,同比增幅高达73%,远超同期17.09%的营收增幅。更值得警惕的是,这一规模已占到公司22.5亿元归母净资产的51.47%,意味着公司超过一半的净资产都以应收账款的形式存在。

注册会计师吴敏对这一数据提出警示:"应收账款增幅远超营收,通常说明企业在放宽信用政策,通过赊销换市场。"她进一步分析,大客户集中度高的企业尤其容易出现这种情况,"为了维持与龙头客户的合作关系,供应商往往不得不接受更长的付款周期,有些甚至会默许客户延迟付款,这就导致应收账款越积越多。"投资参考网梳理发现,和胜股份2022年曾与宁德时代签订战略合作协议,双方开展电池下箱体等产品的深度合作,这种紧密合作关系在带来订单的同时,也进一步加剧了公司对单一客户群体的依赖。

营收净利双增与经营现金流恶化的背离,更暴露了业绩的"虚胖"。2025年前三季度,和胜股份实现净利润同比增长45.72%,但同期经营活动产生的现金流净额仅为3.97亿元,同比大幅下跌28%。"正常情况下,健康企业的经营现金流与净利润应该基本匹配,这种反向背离是经营质量存疑的典型信号。"吴敏指出,账面利润未能转化为实际现金流入,说明公司的盈利质量不高,大量资金被客户占用,企业自身的现金流管理面临考验。

在现金流承压的同时,公司的债务规模却在持续扩张。截至2025年9月底,和胜股份的资产负债率攀升至53%,创下上市以来三季度数据的最高值。回顾历史数据,这一指标从2021年三季度的42.34%逐年攀升,2022年三季度为46%,2023年三季度达47.44%,2024年三季度升至52.55%,债务杠杆持续加大的趋势明显。

拆解债务结构可见,有息负债的增长尤为惊人。2025年三季度末,公司长期借款从2024年同期的6.19亿元增至8.15亿元,增幅31.66%;短期借款更是从0.42亿元暴增至1.42亿元,增幅高达238.1%。加上一年内到期的非流动负债1.51亿元,公司有息负债总额达到11.08亿元,较2024年三季度的8.91亿元增长24.35%。"短期借款激增通常是为了应对到期债务或补充流动资金,但这很容易让企业陷入'借新还旧'的循环,利息负担会进一步侵蚀本就下滑的利润空间。"吴敏分析道。

债务压力陡增的背后,是公司在产能利用率不足的情况下仍坚持扩张的战略选择。和胜股份在财报中坦言,2023年以来产能利用率降低导致汽车部件等主要产品成本上升,是毛利率下滑的重要原因。"新能源汽车行业增速放缓,市场竞争加剧,电池结构件价格下行,而产能利用率不足让固定成本无法有效摊薄,单位成本自然上升。"公司相关负责人曾在投资者互动平台表示。

但即便如此,公司仍在推进多个产能扩张项目,包括安徽和胜新能源生产基地项目(一期)及宜宾和胜新能源汽车高端部件项目,达产后均将新增电池箱体产能。从实际运营情况看,公司电池箱体产能利用率自2023年以来持续下滑,部分产品因终端车型销售不及预期导致产销量无法匹配产能,闲置问题突出。

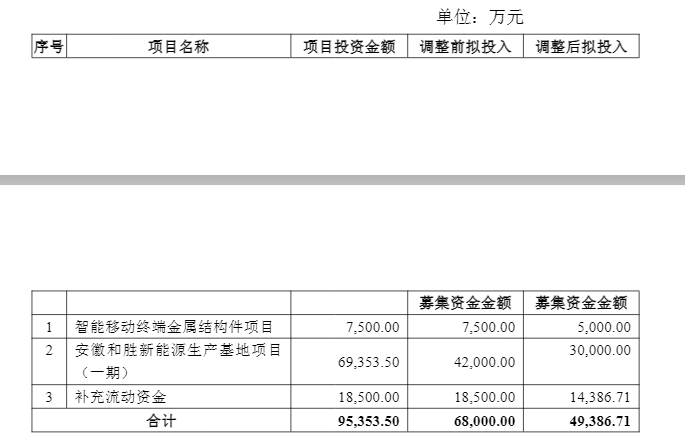

汽车行业分析师林悦对此表示担忧:"产能扩张必须与市场需求匹配,盲目扩产只会陷入'扩产—闲置—成本上升—毛利率下滑'的恶性循环。"更棘手的是,扩张项目还面临募资不及预期的困境。据了解,安徽和胜新能源生产基地项目(一期)原本计划募资6.8亿元,2025年6月公司获得证监会注册批复后,9月实际募资仅5亿元,存在1.8亿元的资金缺口。"募资未募满本身就反映出市场对公司扩产计划信心不足,缺口部分只能通过银行贷款或自筹解决,这会进一步加重债务压力。"林悦补充道。

比经营层面风险更牵动市场神经的,是股东层面释放的风险信号。近期公司公告显示,股东李江、宾建存、李清计划合计减持不超过公司总股本3%的股份,即最多减持929.88万股。值得注意的是,这三人合计持有公司9.43%的股份,且均为控股股东及实际控制人李建湘的一致行动人。

"一致行动人在业绩表面向好时集中减持,往往传递出股东对公司中长期发展信心不足的信号。"吴敏分析称,这种减持动作与公司财报的亮眼数据形成反差,容易引发市场对业绩真实性的猜测。更令人担忧的是实控人李建湘的股权质押情况,截至2025年10月底,李建湘持有公司8790万股股份,占总股本28.36%,其中3437万股已被质押,质押比例达39.1%,占公司总股本11.09%。10月23日,李建湘还完成了735万股的补充质押,占公司总股本2.37%,质权人为中国银河证券,用途为个人资金需求。

陈峰指出:"实控人近四成持股处于质押状态,且需要补充质押,说明其个人资金压力较大。"这并非李建湘首次通过股份运作缓解资金压力,2024年11月,他曾计划向宁波宁聚转让1400万股股份(占当时总股本5.02%),转让价格2.39亿元,但该交易最终终止。股东层面的流动性压力已传导至公司层面,截至2025年7月,和胜股份对外担保总余额达9.95亿元,占公司最近一期经审计净资产的58.43%,尽管均为合并报表范围内子公司担保,但高比例担保仍放大了或有负债风险。

从市场表现看,投资者已用脚投票。截至2025年12月5日收盘,和胜股份股价为18.86元,总市值58.69亿元,市盈率TTM达46.89倍,高于新能源零部件行业平均水平。结合公司当前的经营状况,这样的估值水平能否维持引发争议。

综合来看,和胜股份正处在多重风险的交叉点:业务层面,大客户依赖导致议价能力弱、毛利率下滑,产能利用率不足却盲目扩产;财务层面,应收账款高企、现金流恶化、债务压力陡增;股东层面,一致行动人减持、实控人高比例质押引发控制权稳定性担忧。而2025年新能源行业整体面临的调整压力,更让公司的转型突围之路充满不确定性。投资参考网将持续关注公司后续经营动态及风险化解进展。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/67360.html