2025年10月27日,中国人民银行突然开展9000亿元MLF操作,净投放2000亿元!这个消息一出,当天A股三大指数集体拉升,科技板块暴涨7.3%,债市也迎来久违的大涨。很多人一脸懵:MLF到底是什么?为什么它一变动,股市债市就跟着“狂欢”?

别急,今天我就用最通俗的语言,结合2025年最新案例,带你彻底搞懂这个被称为“麻辣粉”的神秘工具。看完这篇,你就能轻松解读央行每一次“放水”动作,提前把握投资机会!

把MLF想象成“银行的抵押贷款”

MLF,中文名叫“中期借贷便利”,市场给它取了个接地气的外号——“麻辣粉”。它的本质其实很简单:央行给商业银行的“中期贷款”。

你可以把它理解成这样一个场景:商业银行(比如工行、建行)手里有很多贷款要放(房贷、企业贷),但自己的钱不够了,就拿着国债、高等级债券这些“抵押物”,去找央行“借钱”。央行把钱借给银行,期限一般是1年,利率由银行们“竞标”决定。

这张图是央行某次MLF操作的公告,里面明确写着“开展中期借贷便利(MLF)操作8000亿元,期限为1年,中标利率2.95%”。看到没?就像银行给你贷款时会约定利率和期限一样,央行借钱给银行也是如此。

关键点来了:银行拿到这笔钱后,不是拿去炒股炒房,而是要放贷给企业和个人,支持实体经济。所以,MLF就像一个“水龙头”,央行通过调节这个水龙头的“水量”(操作规模)和“水温”(利率),来控制市场上的钱够不够、贵不贵。

2025年两大案例:从“抽水”到“放水”

光说概念太枯燥,我们来看两个2025年的真实案例,你就明白MLF是怎么影响市场的了。

案例1:2月净回笼2000亿元——市场“钱荒”

2025年2月,央行只开展了3000亿元MLF操作,而当月有5000亿元MLF到期。到期的钱比新放的多,相当于净回笼2000亿元。这就好比央行把水龙头关小了,市场上的钱一下子变少了。

结果呢?银行间市场利率(DR007)飙升到2.05%,接近利率走廊上限!银行手里没钱,放贷变得谨慎,企业融资成本上升。股市也跟着遭殃,上证指数单月下跌2.3%,科技、消费这些对资金敏感的板块跌得最惨。

案例2:4月净投放5000亿元——股市债市双丰收

仅仅两个月后,央行态度大转弯!4月开展6000亿元MLF操作,当月到期只有1000亿元,净投放5000亿元,创2023年12月以来新高。水龙头突然开大,市场瞬间“不差钱”了。

这5000亿元可不是小数目!银行拿到钱后,一方面加大对企业的放贷,另一方面也有更多资金去买债券、股票。结果就是:

- 债市:10年期国债收益率从1.9%跌到1.75%,债券基金平均上涨2.1%。

- 股市:上证指数当月上涨4.2%,银行板块因为负债成本降低,涨幅超大盘2.3个百分点。

看到这里,你应该明白为什么每次MLF操作都牵动市场神经了吧?它直接决定了市场上“钱”的多少和成本,而钱的多少又直接影响资产价格。

MLF和LPR“分手”:2024年的重大变革

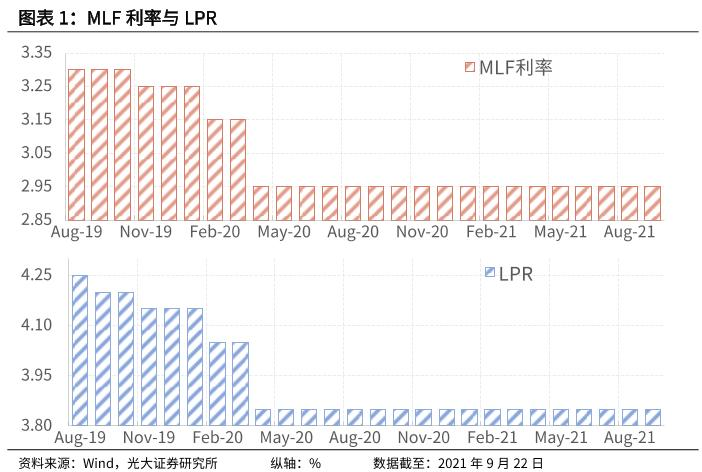

以前,MLF利率还有一个重要作用——LPR的“定价锚”。LPR就是贷款市场报价利率,你的房贷、企业经营贷利率都和它挂钩。2019年LPR改革后,明确规定LPR=MLF利率+银行加点。

但2024年发生了一件大事:MLF和LPR“分手”了!

2024年7月起,央行把MLF操作时间从每月15日(LPR报价前)改到25日(LPR报价后)。这意味着银行报LPR时,参考的不再是当月最新的MLF利率,而是7天逆回购利率、银行资金成本(如存款利率)及市场供求关系等其他指标。2025年3月,央行更是宣布MLF改为“多重价位中标”,彻底取消统一的中标利率,MLF的政策利率属性完全退出。例如,2025年6月7天逆回购利率下调10个基点后,当月LPR同步下调10个基点,显示新机制下的利率传导依然有效。

这张图对比了2019年8月到2021年8月的MLF利率和LPR走势。你可以看到,在2020年5月MLF利率大幅下降后,LPR也跟着下降,两者几乎是“亦步亦趋”。但2024年后,这种联动关系就消失了。

对你的影响:以后LPR的变动可能不再紧跟MLF,而是更多反映银行自身资金成本和市场供求。不过别担心,央行会通过窗口指导等方式仍能引导LPR下行,比如2024年9月MLF利率下调30个基点后,10月LPR还是同步下调了25个基点。对于房贷利率,2025年个人住房贷款平均利率较2024年下降0.3个百分点,实实在在减轻了购房者负担。

普通人如何利用MLF做投资?

说了这么多,MLF到底和我们普通人有什么关系?怎么利用它来指导投资呢?记住这三个核心结论:

1. 看“量”:净投放还是净回笼?

- 净投放(放水):央行加量续作MLF(比如2025年4月净投放5000亿),意味着市场钱变多,利率下降。这时候利好债市、股市,尤其是对利率敏感的科技成长股、高股息股。

- 净回笼(抽水):央行缩量续作(比如2025年2月净回笼2000亿),意味着市场钱变少,利率上升。这时候要小心股市回调风险,可以适当配置货币基金、短债基金。

2. 看“价”:利率是升还是降?

虽然2025年3月后MLF没有统一中标利率了,但我们可以看银行的平均投标利率。如果利率下降,说明银行资金成本降低,会更愿意放贷和投资。历史数据显示,MLF利率每下降10个基点,1年期LPR大概率会跟着降5-10个基点。

对普通人来说,这意味着:

- 房贷:LPR下降,你的月供可能会减少。比如5年期LPR从4.3%降到3.6%,100万房贷30年,月供能少348元,总利息省12.5万元!

- 理财:市场利率下降,银行理财、存款收益会跟着降。2022年1年期理财平均收益还有3.2%,到2025年已经降到1.8%了。这时候可以考虑纯债基金、中短债基金,年化收益能到3%-4%。

3. 看“趋势”:连续操作释放什么信号?

央行很少“一时兴起”调整MLF,连续操作往往释放重要信号。比如2025年3月到10月,央行连续8个月加量续作MLF,这就是在明确告诉市场:货币政策宽松,流动性充裕。

在这种趋势下,债市往往表现不错。2024年9月MLF降息后,10年期国债收益率从2.5%跌到2.22%,纯债基金年化收益达到5%-8%。股市虽然波动大,但科技、基建等板块会有结构性机会。

总结:MLF是“天气预报”,不是“投资标的”

最后再强调一下:MLF是央行的货币政策工具,是观察市场流动性的“天气预报”,而不是我们可以直接投资的产品。市面上那些打着“MLF理财”旗号的产品,大多是噱头,一定要警惕!

作为普通人,我们不需要每天盯着MLF操作,但可以记住这个简单的逻辑:

- 当央行持续“放水”(净投放、利率下降):可以多配置一些债券基金、偏债混合基金,适当参与股市的科技、消费板块。

- 当央行开始“抽水”(净回笼、利率上升):则要降低风险偏好,多拿现金、货币基金,少碰高估值股票。

2025年10月央行9000亿元MLF操作,已经是连续第8个月加量续作,利率也维持在2.0%的低位。这传递出什么信号?宽松周期还没结束。对投资者来说,现在或许是布局债市、精选优质股票的好时机。

记住,投资是一场马拉松,看懂MLF这个“信号灯”,能帮你跑得更稳、更远。下次央行再开展MLF操作,你就能淡定地说一句:“我知道这意味着什么了!”

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/66279.html